Le phosphate et l’OCP : Le Maroc au cœur de la souveraineté alimentaire mondiale

Introduction

La sécurité alimentaire s’est imposée, depuis le début de la décennie, comme l’un des enjeux structurants du XXIᵉ siècle, au même titre que la sécurité énergétique. La conjonction de la pandémie de Covid-19, du conflit russo-ukrainien et, plus récemment, de la crise du détroit d’Ormuz a révélé la fragilité des chaînes d’approvisionnement agricoles mondiales, exposant la dépendance de nombreux États aux flux de matières premières essentielles. Selon les projections des Nations Unies, la population mondiale devrait atteindre 9,7 milliards d’habitants à l’horizon 2050, ce qui suppose, à surface arable quasi constante, une augmentation de la production agricole de l’ordre de 50 %.

Parmi les trois nutriments majeur s qui composent la fertilisation moderne — l’azote, le phosphore et le potassium —, le phosphore présente une caractéristique singulière : il est non substituable et géographiquement très concentré. Là où le pétrole est extrait sur l’ensemble des continents, les réserves mondiales de phosphate sont détenues à plus de 70 % par un seul pays, le Maroc, selon les données du U.S. Geological Survey. Cette asymétrie confère au Royaume un rôle de pivot dans l’architecture mondiale de la sécurité alimentaire et place le Groupe OCP, opérateur national exclusif de la ressource, parmi les acteurs industriels dont les décisions résonnent jusque dans les rendements agricoles d’Afrique, d’Inde, du Brésil ou d’Europe.

Cette position stratégique s’accompagne d’une mutation profonde du modèle économique de l’OCP. Sous l’impulsion de la Vision Royale, le Groupe s’est engagé dans un programme d’investissement vert sans équivalent dans l’industrie minière mondiale, conjuguant accroissement des capacités, transition énergétique intégrale et développement de l’ammoniac vert.

Géopolitique et industrielle, mondiale et marocaine: cette double dimension irrigue désormais tout le dossier OCP, depuis ses retombées sur l’économie du Royaume jusqu’à la signature obligataire que le Groupe a patiemment construite sur les marchés internationaux.

Le phosphate, nouvel enjeu géopolitique mondial

Une ressource stratégique non substituable

Aucune molécule de synthèse, aucun substitut chimique connu ne peut, à ce jour, remplacer le phosphore dans la production agricole mondiale. Sa disponibilité conditionne donc directement la capacité des sols à produire les volumes nécessaires à l’alimentation humaine, et constitue, à ce titre, une variable centrale de la sécurité alimentaire planétaire.

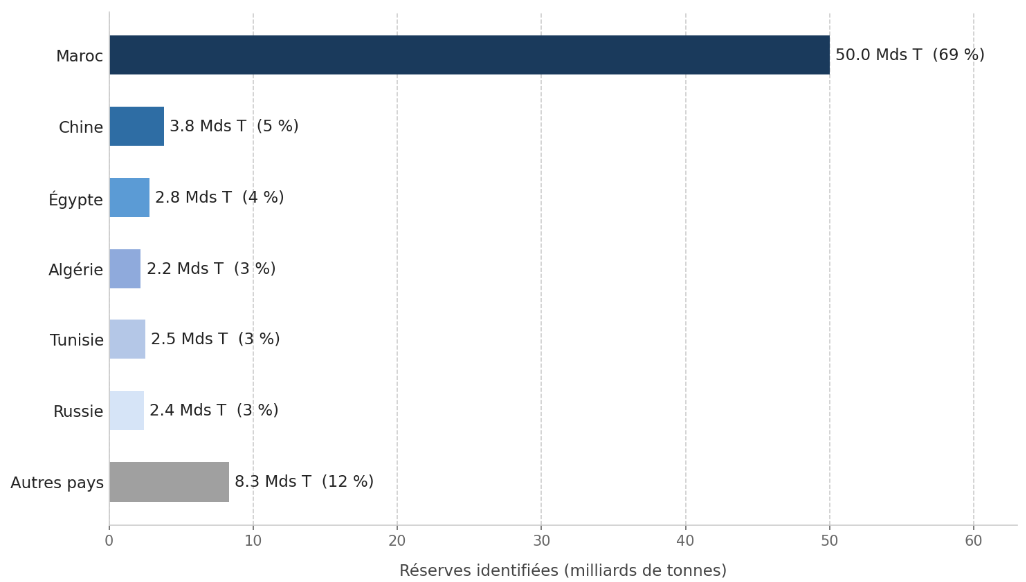

Cette spécificité confère aux gisements de phosphate un caractère hautement stratégique, comparable à celui des hydrocarbures pour la sécurité énergétique. Or, contrairement au pétrole, dont les réserves sont relativement bien réparties à l’échelle mondiale, le phosphate est marqué par une concentration géographique extrême. Selon les données du U.S. Geological Survey publiées dans le Mineral Commodity Summaries 2024¹ , les réserves mondiales identifiées s’élèvent à environ 72 milliards de tonnes, dont la quasi-totalité est localisée dans un nombre restreint de pays. Le Maroc, à lui seul, en détient près des deux tiers, devant la Chine, l’Égypte, l’Algérie, la Tunisie et la Russie, qui se partagent l’essentiel du solde.

¹U.S. Geological Survey, Mineral Commodity Summaries 2024 — Phosphate Rock.

Cette concentration des réserves contraste avec une dispersion beaucoup plus grande des sites de transformation et des marchés de consommation, ce qui crée une asymétrie structurelle entre le très petit nombre de pays détenteurs de la ressource brute et la multitude des pays importateurs nets.

Figure 1 – Répartition mondiale des réserves de phosphate (2024)

Au-delà de cette concentration physique, la question du « peak phosphorus » alimente depuis plusieurs années les débats des géologues et des économistes. Cette perspective de long terme renforce la valeur stratégique des réserves marocaines, qui figurent aujourd’hui parmi les plus accessibles techniquement, les mieux qualifiées sur le plan économique, et les seules dont la durée de vie résiduelle se compte en plusieurs siècles aux niveaux d’extractux d’extraction actuelsion actuels.

Une nouvelle géopolitique des engrais : d’Ukraine à Ormuz

Le déclenchement du conflit russo-ukrainien en février 2022 a marqué un premier tournant dans la perception mondiale des chaînes d’approvisionnement en engrais. La Russie et la Biélorussie figurent parmi les principaux exportateurs mondiaux de potasse et d’azote, tandis que l’Ukraine constitue un débouché agricole majeur. Les sanctions économiques imposées à la suite du conflit, les perturbations logistiques affectant la mer Noire, et la flambée concomitante des prix du gaz naturel — input critique de la production d’urée et d’ammoniac — ont provoqué une envolée historique des cours des engrais durant l’année 2022. Le prix du DAP, principal engrais phosphaté échangé sur les marchés internationaux, a ainsi dépassé 950 dollars la tonne au plus fort de la crise, contre une moyenne de l’ordre de 300 dollars la tonne sur la décennie 2010.

Cette crise s’est articulée avec un second mouvement, antérieur mais convergent : le durcissement des restrictions chinoises à l’export d’engrais phosphatés, instaurées dès 2021 dans une logique de sécurisation alimentaire interne. La Chine, qui était jusqu’alors un fournisseur déterminant pour les marchés indien, brésilien et sud-est asiatique, a progressivement réorienté sa production vers la consommation domestique, contribuant à une recomposition durable des flux mondiaux.

La fermeture du détroit d’Ormuz, intervenue le 28 février 2026 dans le sillage du conflit israélo-américain avec l’Iran, a apporté une seconde confirmation, plus brutale encore, de cette vulnérabilité structurelle. Un tiers du commerce mondial d’engrais et près de la moitié du soufre utilisé pour la fabrication des engrais phosphatés transitent en temps normal par ce corridor maritime. Sa fermeture prolongée a immédiatement perturbé l’ensemble de la chaîne mondiale d’intrants : production interrompue dans plusieurs usines du Golfe, envolée des primes d’assurance maritime, hausse de plus de 40 % du prix de l’urée à l’export. L’ONU a évoqué dès avril 2026 le risque d’une « crise humanitaire majeure » pouvant exposer 45 millions de personnes supplémentaires à l’insécurité alimentaire si la situation devait se prolonger au-delà de la saison des semailles.

Dans ce contexte, les engrais phosphatés ont acquis un statut comparable à celui des hydrocarbures dans les années 1970 : celui d’un instrument de souveraineté et de levier diplomatique. La Commission européenne, qui avait classé le phosphate sur la liste des matières premières critiques dès 2014, a confirmé cette qualification dans le Critical Raw Materials Act adopté en 2023² , témoignant de la prise de conscience institutionnelle d’une dépendance jugée préoccupante. Plusieurs États ont en parallèle engagé des stratégies de diversification de leurs sources d’approvisionnement, accordant une place croissante aux fournisseurs jugés fiables, dont le Maroc figure naturellement au premier rang.

Des vulnérabilités régionales préoccupantes

L’asymétrie des réserves se double d’une asymétrie d’usage. La consommation moyenne d’engrais par hectare cultivé varie considérablement d’une région à l’autre : autour de 150 kilogrammes par hectare à l’échelle mondiale, mais seulement 17 à 20 kilogrammes par hectare en Afrique subsaharienne, selon les données de la FAO³.

²Commission européenne, Critical Raw Materials Act, mars 2023.

³FAO, World Fertilizer Trends and Outlook to 2025, Organisation des Nations unies pour l’alimentation et l’agriculture.

Ce sous-emploi structurel des engrais, qui résulte autant de contraintes financières que d’insuffisances logistiques, explique en grande partie le faible rendement des sols africains et pèse directement sur la sécurité alimentaire du continent, alors même qu’il abrite environ 60 % des terres arables non cultivées de la planète. Le potentiel de croissance de la consommation d’engrais y est, pour cette raison, considérable.

L’Inde illustre une autre forme de vulnérabilité, celle d’une grande puissance agricole dépendant à plus de 90 % des importations pour couvrir ses besoins en phosphore. Premier importateur mondial de DAP, le sous-continent doit composer avec une demande intérieure soutenue par une politique de subventions agricoles importante et par la nécessité de nourrir 1,4 milliard d’habitants. Quant à l’Union européenne, elle importe plus de 80 % du phosphate qu’elle consomme, ce qui la place en situation de dépendance critique vis-à-vis de quelques fournisseurs, parmi lesquels le Maroc occupe une position de premier plan.

Cette cartographie des vulnérabilités dessine, en creux, le rôle pivot que le Royaume est appelé à jouer dans la décennie à venir. Loin d’être un simple exportateur de matière première, le Maroc dispose, à travers le Groupe OCP, d’un instrument industriel à même de transformer son avantage géologique en levier de coopération internationale, de diplomatie économique et de création de valeur durable.

Le phosphate, brique élémentaire de la sécurité alimentaire

La fertilisation agricole moderne repose sur trois nutriments majeurs, désignés par leurs symboles chimiques : l’azote (N), le phosphore (P) et le potassium (K). Chacun joue un rôle physiologique distinct dans la croissance des végétaux. Le phosphore intervient particulièrement dans le développement racinaire, la floraison et la formation des graines.

Le phosphate brut extrait des mines (la « roche phosphatée ») n’est pas directement assimilable par les plantes. Il est transformé en acide phosphorique, puis en engrais composés dont les principaux sont le DAP (phosphate diammonique, 18-46-0), engrais de fond le plus échangé au monde ; le MAP (phosphate monoammonique, 11-52-0), à forte concentration en phosphore ; et le TSP (triple superphosphate, 0-46-0), produit haut de gamme privilégié pour les cultures à forte valeur ajoutée.

La capacité d’un pays à produire et exporter ces engrais transformés — et non plus seulement la roche brute — constitue aujourd’hui le véritable indicateur de sa puissance phosphatière.

L’OCP, champion industriel et pilier de la souveraineté marocaine

Une trajectoire de transformation industrielle

Créé en 1920, l’Office Chérifien des Phosphates est devenu, sous sa forme actuelle de société anonyme depuis 2008, l’un des piliers de l’économie marocaine et le premier producteur mondial d’engrais phosphatés. Son capital, majoritairement détenu par l’État, en fait à la fois un instrument de politique industrielle et un acteur de marché soumis à des standards internationaux exigeants en matière de gouvernance, de communication financière et de responsabilité environnementale.

Le Groupe exploite quatre principaux gisements miniers : Khouribga, qui demeure le cœur historique de l’activité, Benguérir, Youssoufia et Boucraâ. Ces sites alimentent deux grands complexes industriels intégrés, à Jorf Lasfar et à Safi, où la roche phosphatée est transformée en acide phosphorique puis en engrais de spécialité. Cette intégration verticale, de la mine à l’engrais fini, confère à OCP un avantage compétitif structurel qui le différencie de la majorité des producteurs mondiaux, souvent positionnés sur un seul segment de la chaîne de valeur.

Le premier programme d’investissement majeur du Groupe, déployé entre 2012 et 2021, a mobilisé environ huit milliards de dollars et a permis de porter la capacité de production d’engrais de 4 à 12 millions de tonnes annuelles. Sur la même période, le chiffre d’affaires est passé de 2,5 milliards de dollars en 2005 à 9,4 milliards de dollars en 2021, soit une progression de près de quatre fois en moins de deux décennies.

Une performance financière 2024-2025 robuste

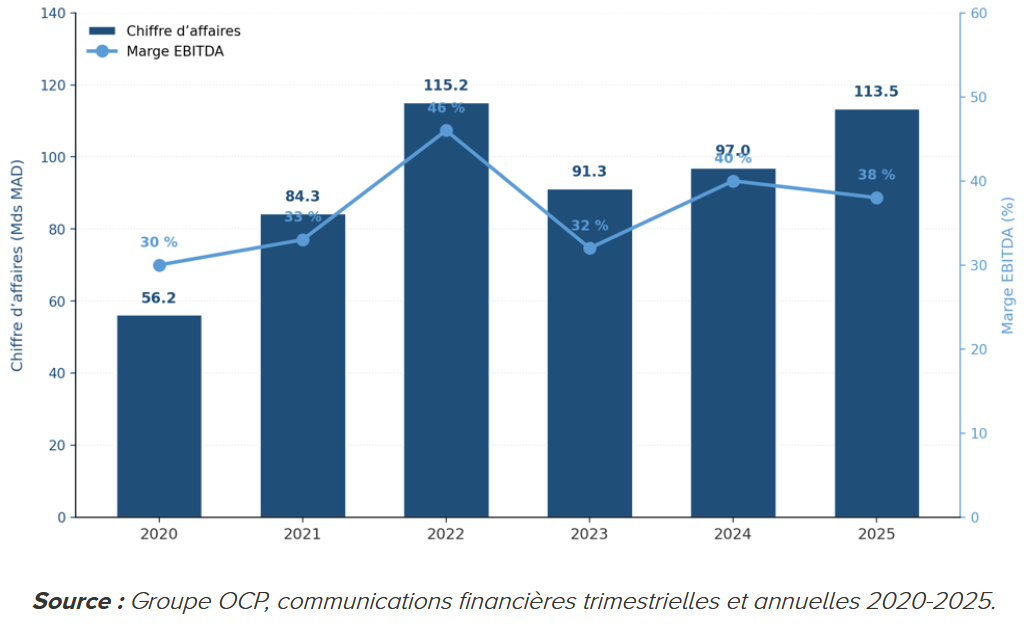

L’exercice 2024 a confirmé la solidité du modèle économique d’OCP. Le chiffre d’affaires consolidé s’est établi à 96,98 milliards de dirhams, en progression de 6 % par rapport à 2023, dans un contexte de demande mondiale en reprise et de prix soutenus pour les engrais phosphatés. L’EBITDA a atteint 39,06 milliards de dirhams contre 29,39 milliards un an plus tôt, soit une hausse de 33 %, pour une marge de 40 % gagnant huit cents points de base.

La dynamique s’est confirmée en 2025 avec une accélération marquée. Au premier semestre, le chiffre d’affaires a atteint 52,2 milliards de dirhams, en hausse de 21 %, porté par la fermeté des prix internationaux et par une demande particulièrement vigoureuse en Inde, au Brésil et en Argentine. Sur l’ensemble de l’exercice, publié le 1er avril 2026⁴, le Groupe a atteint un chiffre d’affaires de 113,9 milliards de dirhams, en progression de 17 % par rapport à 2024. L’EBITDA s’est établi à 43,2 milliards de dirhams, en hausse de 11 %, pour une marge de 38 % — l’une des meilleures du secteur à l’échelle mondiale. Le résultat net part du Groupe ressort à 17,6 milliards de dirhams, en repli de 13 % par rapport aux 20,5 milliards de 2024, sous l’effet quasi exclusif d’un triplement de la charge d’impôt sur les résultats : à périmètre fiscal constant, la rentabilité opérationnelle confirme la solidité du modèle.

⁴Groupe OCP, communiqué de publication des résultats annuels 2025, 1er avril 2026.

Les engrais phosphatés ont représenté, en 2024, près de 69 % des revenus du Groupe, contre 66 % l’année précédente. Cette montée en puissance des produits transformés au détriment de la roche brute illustre la stratégie d’OCP, qui consiste à ca valeur ajoutée tout au long de la apter une part croissante de la valeur ajoutée tout au long de la chaîne.

Le triple superphosphate (TSP), produit haut de gamme, constitue le moteur principal de cette dynamique : ses volumes d’exportation ont progressé de 48 % en 2024, de 69 % au premier semestre 2025, et le produit représente désormais 30 % du total des exportations d’engrais du Groupe. Cette progression reflète le succès de la stratégie d’engrais sur mesure, particulièrement adaptée aux besoins des sols brésiliens, indiens et africains.

Figure 2 — Trajectoire financière du Groupe OCP (2020-2025)

Cette trajectoire financière, jalonnée par le pic exceptionnel de 2022 puis la normalisation de 2023, témoigne d’un modèle capable d’absorber la volatilité des prix des engrais tout en consolidant ses marges sur des niveaux élevés. La marge d’EBITDA, comprise entre 30 % et 46 % sur la période, place OCP dans le quart supérieur des comparables sectoriels mondiaux et reflète la qualité de l’avantage compétitif issu de la maîtrise de la ressource.

Le Programme d’Investissement Vert : un pari unique au monde

Présenté devant Sa Majesté le Roi Mohammed VI en décembre 2022, le nouveau programme d’investissement de l’OCP s’est progressivement étendu jusqu’à l’horizon 2030, pour une enveloppe globale désormais portée à plus de 14 milliards de dollars⁵. Il articule quatre objectifs structurants qui conditionnent le repositionnement du Groupe.

⁵Groupe OCP, Le Groupe OCP lance son nouveau programme d’investissement vert, communiqué officiel, décembre 2022, et actualisations 2024-2025

Le premier objectif est l’accroissement des capacités de production d’engrais, qui doivent passer de 12 millions de tonnes annuelles atteintes en 2021 à 20 millions de tonnes à l’horizon 2027. Cette montée en capacité repose notamment sur le déploiement du « TSP Hub » de Jorf Lasfar, dont la première phase — deux lignes de 500 000 tonnes chacune — a été achevée et mise en service en 2025, et dont la seconde phase, en cours d’équipement, ajoutera deux lignes supplémentaires d’un million de tonnes par an. Une nouvelle unité d’acide phosphorique de 1 500 tonnes de P₂O₅ par jour a également été mise en service à Jorf Lasfar en mars 2025. Plus au sud, les corridors industriels de Mzinda-Safi et Meskala-Essaouira, en cours de développement, viles villes de Safi et d’El Jadida en eauseront à terme respectivement 15 et 25 millions de tonnes de roche phosphatée annuelles, jalonnant la trajectoire 2030 du Groupe.

Le deuxième axe est celui de l’eau. Confronté au stress hydrique structurel du Maroc, l’OCP s’est engagé à utiliser exclusivement des eaux non conventionnelles à partir de 2024, c’est-à-dire de l’eau dessalée ou recyclée. La capacité de dessalement, qui s’élevait à 40 millions de mètres cubes par an en 2022, doit atteindre 560 millions de mètres cubes par an d’ici 2026. Une étape majeure a été franchie en juin 2025 avec la mise en service du pipeline Jorf Lasfar-Khouribga, ouvrage de plus de 200 kilomètres qui assure désormais l’autonomie hydrique complète de la plus grande mine de phosphates au monde. Cette démarche bénéficie également aux populations riveraines, OCP alimentant déjà les villes de Safi et d’El Jadida en eau dessalée potable.

Le troisième axe vise une alimentation à 100 % en énergies renouvelables d’ici 2027. Le Groupe développe à cette fin un parc solaire et éolien dont la capacité installée passera de 250 mégawatts environ en 2023 à plus de 1 200 mégawatts à terme. Trois nouvelles centrales solaires à Benguérir, Foum Tizi et Oulad Farès, totalisant 202 MWc, ont été pleinement mises en service en 2025. Cette intégration énergétique est une condition de la compétitivité future, à l’heure où le mécanisme d’ajustement carbone aux frontières de l’Union européenne (CBAM) renchérira progressivement le coût d’accès au marché européen pour les produits à forte intensité carbone.

Le quatrième axe — sans doute le plus ambitieux — concerne la production d’ammoniac vert. L’OCP est aujourd’hui le premier importateur mondial d’ammoniac, avec environ deux millions de tonnes acheminées chaque année depuis la Russie et le Moyen- Orient pour alimenter sa propre production d’engrais. Cette dépendance, qui pouvait apparaître comme une caractéristique technique du modèle, s’est révélée d’une portée stratégique majeure à la faveur de la crise du détroit d’Ormuz : 40 % des importations marocaines d’ammoniac proviennent du Golfe, et le soufre, autre intrant critique, transite massivement par ce même corridor. L’OCP a d’ailleurs anticipé, dès avril 2026, ses opérations de maintenance sur plusieurs unités industrielles, ce qui pourrait neutraliser temporairement jusqu’à 30 % de sa capacité de production au deuxième trimestre. L’usine d’ammoniac vert en cours de développement sur l’axe Tarfaya-Boucraâ-Laâyoune, dont l’investissement estimé atteint 70 milliards de dirhams, vise une capacité d’un million de tonnes en 2027 puis de trois millions de tonnes à l’horizon 2032. Sa réalisation permettra à l’OCP de s’affranchir progressivement de ces routes d’approvisionnement sensibles, tout en se positionnant sur le marché mondial naissant des engrais décarbonés.

L’ensemble de ces investissements s’inscrit dans une trajectoire de neutralité carbone particulièrement ambitieuse : Scopes 1 et 2 dès 2030, Scope 3 d’ici 2040. Pour les financer, le Groupe a mobilisé en 2025 plusieurs financements verts, dont 365 millions d’euros auprès de SACE (l’agence italienne de crédit à l’export) et 350 millions d’euros auprès de l’Agence Française de Développement, en complément d’une garantie partielle de crédit non souveraine de la Banque africaine de développement pouvant atteindre 450 millions d’euros — un mécanisme inédit au Maroc, destiné à mobiliser jusqu’à 530 millions d’euros de financement vert auprès d’institutions internationales.

Pourquoi Ormuz pèse sur l’industrie phosphatière

Le détroit d’Ormuz, qui sépare le Golfe Persique du Golfe d’Oman, constitue un point de passage stratégique pour les flux mondiaux d’hydrocarbures, mais aussi pour deux intrants indispensables à la fabrication des engrais phosphatés : l’ammoniac et le soufre.

L’ammoniac, produit par procédé Haber-Bosch à partir d’hydrogène d’origine fossile, est massivement fabriqué dans les pays du Golfe où le gaz naturel est abondant et bon marché. Le soufre, sous-produit du raffinage pétrolier et du traitement du gaz, est lui aussi très concentré dans les raffineries du Moyen-Orient : près de la moitié du soufre commercialisé mondialement transite par Ormuz. Pour l’OCP, ces deux intrants sont indispensables à la production d’acide phosphorique, étape obligée avant la fabrication du DAP, du MAP ou du TSP.

La fermeture du détroit fin février 2026 a donc constitué une démonstration grandeur nature de la vulnérabilité du modèle phosphatier mondial, et a validé, a posteriori, le pari de l’ammoniac vert engagé par l’OCP plusieurs années auparavant.

Le pari de l’ammoniac vert

L’ammoniac (NH₃) est l’intrant clé de la fabrication des engrais azotés et de certains engrais composés. Il est traditionnellement produit par le procédé Haber-Bosch à partir d’hydrogène d’origine fossile, ce qui en fait l’un des produits chimiques les plus émetteurs au monde : sa production représente à elle seule environ 1,8 % des émissions mondiales de CO₂.

L’ammoniac dit « vert » repose sur un principe différent : l’hydrogène est produit par électrolyse de l’eau à partir d’électricité renouvelable, puis combiné à l’azote atmosphérique. Le bilan carbone est ainsi quasi nul, et la dépendance aux hydrocarbures importés disparaît.

Pour l’OCP, ce pari répond à trois logiques convergentes : sécuriser un approvisionnement aujourd’hui dépendant d’importations en provenance de pays sensibles, anticiper le mécanisme CBAM européen qui pénalisera l’ammoniac fossile à partir de 2026, et offrir aux clients européens et asiatiques une nouvelle génération d’engrais à faible intensité carbone.

OCP Africa et la diplomatie du phosphate

La souveraineté alimentaire africaine, frontière naturelle de l’OCP

L’Afrique présente un paradoxe agricole frappant. Le continent abrite environ 60 % des terres arables non cultivées de la planète, mais demeure structurellement importateur net de produits alimentaires, pour un montant qui dépasse 50 milliards de dollars par an selon la Banque africaine de développement. Cette contradiction tient en grande partie à des rendements agricoles très inférieurs aux standards mondiaux, eux-mêmes liés à un sous-emploi historique des engrais. La consommation moyenne en Afrique subsaharienne, comprise entre 17 et 20 kilogrammes par hectare, reste très éloignée de l’objectif de 50 kilogrammes par hectare fixé par la Déclaration d’Abuja de 2006, et plus encore de la moyenne mondiale de 150 kilogrammes par hectare.

C’est dans ce contexte que l’OCP a créé en 2016 sa filiale OCP Africa, dédiée au développement de l’écosystème agricole continental. Loin de se limiter à une présence commerciale, la filiale a déployé un modèle original associant la production locale d’engrais customisés, la cartographie des sols, la formation des agriculteurs et l’accompagnement des coopératives.

Sur le plan industriel, le déploiement repose sur un réseau d’unités de mélange (« blending units ») installées au plus près des bassins de consommatt l’accompagnement des coopéion.Le Nigeria, le Sénégal et l’Éthiopie constituent les premiers hubs de cette stratégie, avec une production locale qui permet d’ajuster la composition des engrais aux spécificités des sols et des cultures de chaque région. L’ouverture programmée d’une usine d’engrais au Nigeria fin 2026 et le lancement d’une phase de pré-production en Éthiopie la même année viendront élargir cette empreinte continentale.

Une trajectoire commerciale en accélération

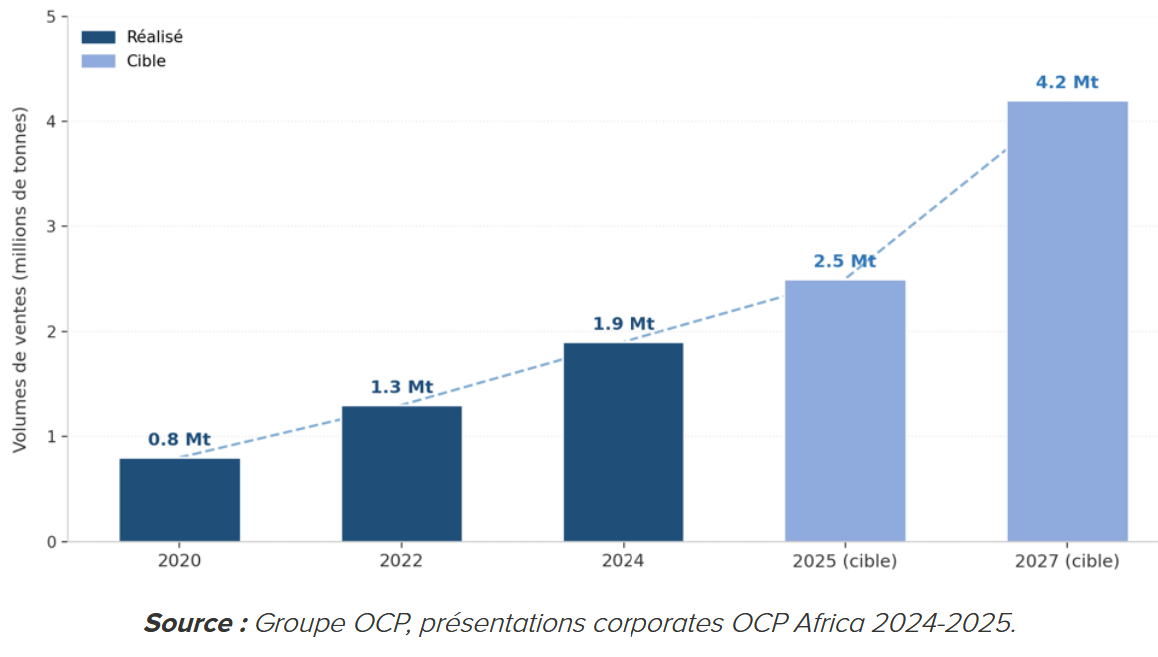

Les performances commerciales d’OCP Africa traduisent l’accélération de cette stratégie. Les volumes de ventes sur le continent, qui s’établissaient à environ 800 000 tonnes en 2020, ont atteint 1,9 million de tonnes en 2024, multipliant par plus de deux la pénétration africaine du Groupe en quatre ans. Le triple superphosphate, en particulier, a connu une progression de 120 % entre 2023 et 2024, témoignant à la fois de la pertinence du produit pour les sols africains et de l’efficacité des dispositifs d’accompagnement déployés sur le terrain.

Figure 3 — Évolution des ventes d’OCP Africa (2020-2027p)

Les ambitions affichées pour les prochaines années confirment l’importance stratégique du continent dans la trajectoire du Groupe. La cible pour 2025 s’établit à 2,5 millions de tonnes, et celle pour 2027 à 4,2 millions de tonnes, avec un objectif de 100 % d’engrais customisés à cet horizon. Cette progression repose sur la combinaison de capacités industrielles supplémentaires, d’un déploiement géographique accru et d’une montée en puissance des partenariats avec les agences agricoles publiques de plusieurs États africains.

Le phosphate comme levier diplomatique du Royaume

Le déploiement d’OCP Africa s’inscrit dans une politique africaine plus large du Royaume, articulée autour des visites royales, des accords de coopération bilatéraux et de l’implication marocaine dans les institutions panafricaines. Le retour du Maroc au sein de l’Union africaine en 2017, l’adhésion à la Zone de libre-échange continentale africaine (ZLECAf) et les multiples partenariats agricoles signés avec des États comme le Sénégal, la Côte d’Ivoire, l’Éthiopie ou le Rwanda ont créé un cadre institutionnel favorable à la projection commerciale du Groupe.

Ce déploiement participe à la construction d’une image renouvelée du Maroc sur la scène internationale. Le Royaume ne se présente plus seulement comme un exportateur de matière première, mais comme un partenaire de la sécurité alimentaire africaine, capable d’apporter à ses voisins du Sud des solutions intégrées allant de l’engrais customisé à la formation agronomique. Cette posture, conforme à la doctrine Sud-Sud promue par la diplomatie marocaine, conjugue intérêt économique et soft-power dans une logique de long terme.

Les retombées économiques pour le Royaume

Premier contributeur à la balance commerciale

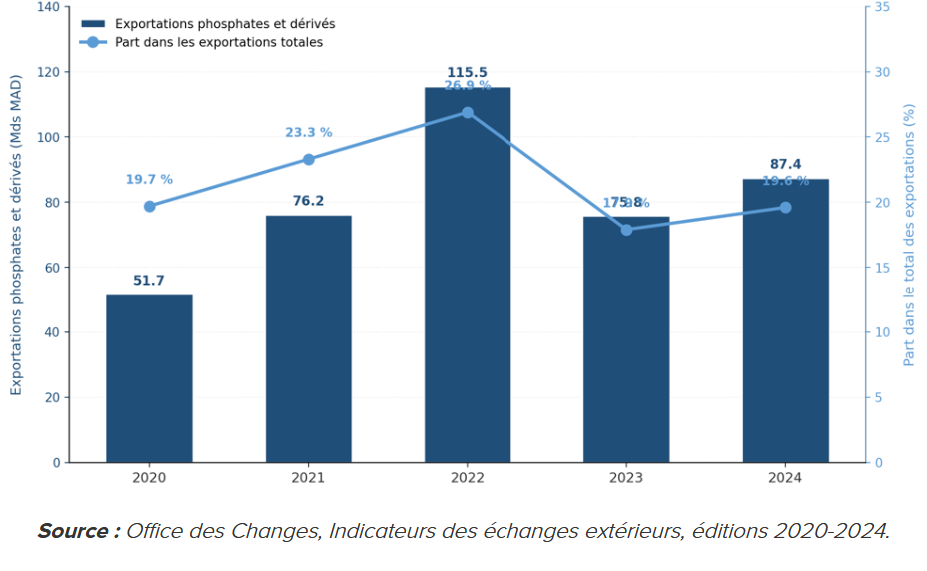

L’importance économique de l’OCP pour le Maroc se mesure d’abord dans la balance commerciale du Royaume. Les phosphates et leurs dérivés représentent en moyenne 17 à 20 % des exportations marocaines en valeur sur les cinq dernières années, ce qui en fait l’un des deux ou trois principaux postes d’exportation du pays, aux côtés de l’automobile et du textile. Cette contribution n’est pas seulement quantitative : elle est aussi structurellement positive, dans la mesure où la part importée de la valeur ajoutée des engrais — essentiellement l’ammoniac et le soufre — reste inférieure à celle observée pour l’automobile, secteur fortement intégré aux chaînes de valeur internationales.

Cette contribution présente toutefois une caractéristique spécifique : sa forte sensibilité aux cycles de prix mondiaux. Le pic de 2022, qui a vu les exportations de phosphates et dérivés franchir le seuil des 115 milliards de dirhams pour atteindre près de 27 % du total des exports, a illustré l’ampleur de l’effet de levier que peut exercer cette filière sur les comptes extérieurs du Royaume. La trajectoire 2024-2025, portée par la reprise des prix internationaux et la croissance des volumes exportés, a confirmé le retour à une dynamique soutenue.

Figure 4 – Phosphates et dérivés dans les exportations marocaines (2020-2024)

Un effet d’entraînement industriel structurant

Au-delà des flux d’exportation, l’OCP exerce un effet d’entraînement majeur sur le tissu industriel marocain. Le Programme d’Investissement Vert vise un taux d’intégration locale de 70 %, ce qui implique la mobilisation d’environ 600 entreprises industrielles marocaines comme fournisseurs ou sous- traitants directs. Le programme prévoit en outre la création de 25 000 emplois directs et indirects dans des métiers qui couvrent l’ingénierie, la chimie, la maintenance industrielle, la logistique et les énergies renouvelables. Ces emplois, généralement qualifiés, contribuent à la montée en gamme du capital humain marocain et au développement de bassins industriels régionaux.

L’effet de cluster est particulièrement visible autour de Jorf Lasfar, où s’est développé l’un des principaux pôles industriels intégrés du continent. Le complexe accueille désormais, à proximité immédiate des installations OCP, la première gigafactory de batteries lithium-ion d’Afrique, COBCO, fruit du partenariat entre Al Mada et le chinois CNGR Advanced Materials. Ce voisinage n’est pas anodin : la chimie du phosphate alimente directement la fabrication des cathodes LFP (lithium-fer-phosphate), dont l’usage progresse rapidement dans les batteries pour véhicules électriques.

Capital humain, recherche et écosystème d’innovation

L’engagement de l’OCP dépasse largement le cadre industriel et commercial. Le Groupe a structuré, à travers la Mohammed VI Polytechnic University (UM6P) implantée à Benguérir, un véritable hub de recherche et d’enseignement supérieur de niveau international, qui ambitionne d’accueillir à terme plus de 12 000 étudiants. Les domaines couverts vont de l’agronomie aux énergies renouvelables, en passant par l’intelligence artificielle, la chimie verte et les sciences sociales.

Sur le terrain agricole, les programmes d’accompagnement déployés par la Fondation OCP et par l’initiative Al Moutmir touchent plusieurs centaines de milliers d’agriculteurs marocains. Ces dispositifs combinent analyse des sols, recommandations personnalisées d’usage des engrais et formation aux pratiques agricoles modernes. Ils participent directement à l’amélioration de la productivité agricole nationale et, plus largement, à la sécurité alimentaire du Royaume dans un contexte de stress hydrique récurrent.

L’OCP sur les marchés obligataires internationaux

Une signature Investment Grade unique sur le marché marocain

L’OCP présente un profil de signature singulier dans le paysage corporatif marocain. Le Groupe est aujourd’hui noté Baa3 stable par Moody’s, BB+ stable par Standard & Poor’s et BB+ stable par Fitch Ratings⁶. La notation Moody’s, en particulier, place l’OCP en catégorie Investment Grade, c’est-à-dire dans le segment des signatures considérées comme présentant un risque de crédit faible par les principaux investisseurs institutionnels mondiaux. Cette qualification est rare pour un corporate marocain et témoigne de la perception très favora

La robustesse de cette signature a été validée de manière particulièrement éclairante au cours du printemps 2026ble du modèle économique du Groupe par les agences de notation. : malgré la fermeture du détroit d’Ormuz et la perturbation temporaire des approvisionnements en ammoniac et en soufre, Moody’s a confirmé la note Baa3 perspective stable lors de son comité de notation du 2 avril 2026. Cette décision, prise dans un contexte de stress test grandeur nature, illustre la solidité structurelle du modèle : intégration verticale, durée de vie résiduelle des réserves, exposition aux mégatendances de long terme, stabilité actionnariale. L’ensemble de ces facteurs explique que les obligations OCP soient cotées sur Euronext Dublin et largement détenues par des investisseurs institutionnels internationaux — gestionnaires de fonds, banques privées, fonds souverains et compagnies d’assurance — en Europe, aux États-Unis, au Moyen- Orient et en Asie.

L’émission hybride d’avril 2026 : un signal de marché historique

Le 15 avril 2026, l’OCP a finalisé une émission obligataire hybride inaugurale d’un montant de 1,5 milliard de dollars sur les marchés internationaux⁷. L’opération est historique à double titre : il s’agit de la première émission hybride en dollars jamais réalisée par OCP, et de la première émission de ce type jamais réalisée par un corporate africain sur les marchés internationaux. Elle a été structurée en deux tranches — 1 milliard de dollars « callable » en avril 2031 (coupon 6,74 %) et 500 millions de dollars « callable » en avril 2036 (coupon 7,37 %) — et arrangée par BNP Paribas, Citi et JP Morgan.

⁶ Notations confirmées au cours du printemps 2026. Source : Groupe OCP, communiqués officiels et rapport Moody’s du 2 avril 2026.

⁷ Groupe OCP, communiqué relatif à l’émission obligataire hybride inaugurale, 15 avril 2026.

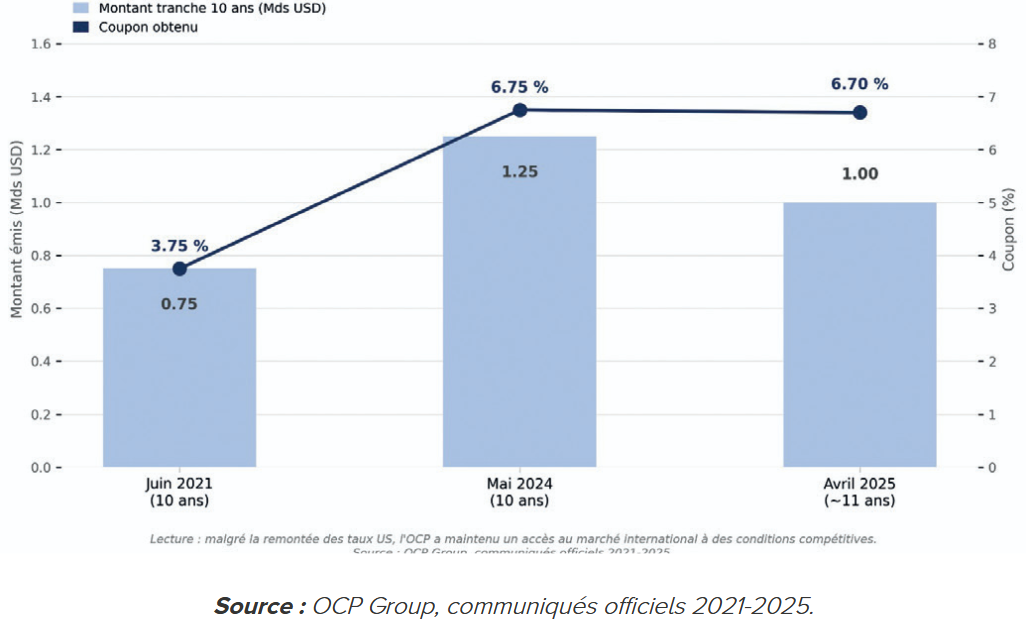

L’accueil du marché a été remarquable : le carnet d’ordres a été sursouscrit 4,6 fois, avec la participation de 176 investisseurs institutionnels répartis dans 23 pays. Au-delà du symbole africain, cette opération présente une caractéristique technique qui en accroît la portée pour l’émetteur : grâce au traitement comptable favorable (100 % d’equity en IFRS) et au crédit equity de 50 % accordé par Moody’s et S&P, l’opération permet à OCP de financer sa stratégie de croissance sans dégrader ses ratios de levier au regard des critères Investment Grade.

Le contexte de marché donne à ce succès un relief particulier : l’émission est intervenue alors que la crise du détroit d’Ormuz pesait encore sur les chaînes d’approvisionnement et que la volatilité demeurait élevée sur les marchés émergents. Elle confirme la capacité d’OCP à accéder aux capitaux internationaux dans des conditions compétitives, y compris en environnement contraint.

Cette émission s’inscrit dans la continuité d’une présence régulière du Groupe sur les marchés internationaux. L’année précédente, en avril 2025, OCP avait procédé à une émission senior de 1,75 milliard de dollars en deux tranches, à cinq et dix ans, également largement sursouscrite. La séquence d’émissions 2024-2025-2026 témoigne de la fluidité d’accès du Groupe à différents formats de financement — senior, hybride, multidevises — et de la profondeur du marché secondaire qui s’est progressivement construit autour de sa signature.

Figure 5 – Évolution des conditions d’émission Eurobonds OCP (tranche 10 ans)

Une signature ancrée dans les grandes tendances longues de l’économie mondiale

La singularité de la signature OCP tient à son adossement à plusieurs des mégatendances qui structureront l’économie mondiale au cours des prochaines décennies. La sécurité alimentaire, la transition énergétique et l’émergence industrielle de l’Afrique constituent autant de lignes de force que peu d’émetteurs souverains ou corporatifs permettent d’aborder simultanément, et plus rarement encore depuis un même bilan. Cette articulation rend la lecture du dossier OCP atypique au regard des standards habituels du compartiment émergent.

La sensibilité de l’émetteur aux variables de marché — taux américains, spreads des pays émergents, cycle des engrais — reste, comme pour toute signature de cette nature, un paramètre que les investisseurs intègrent dans leur lecture du dossier. Mais la trajectoire industrielle et financière du Groupe depuis 2012, la régularité de son accès aux marchés internationaux, et la résilience démontrée lors des chocs successifs de 2022 et 2026 contribuent à dessiner un profil de signature que les agences de notation et les grands investisseurs institutionnels qualifient désormais avec une constance remarquable.

Conclusion

Le phosphate marocain n’est plus seulement une ressource minière. C’est devenu, en l’espace d’une décennie, un actif géostratégique dont la maîtrise conditionne la sécurité alimentaire de plusieurs continents. Dans un monde où la démographie, le changement climatique et les fragmentations géopolitiques exercent une pression croissante sur les chaînes alimentaires mondiales, le Royaume détient, à travers ses gisements, une responsabilité collective qui dépasse largement ses frontières. La fermeture du détroit d’Ormuz au début de l’année 2026 a, à elle seule, rappelé combien la concentration géographique de quelques intrants critiques pouvait précipiter, en quelques semaines, des crises d’une ampleur planétaire.

L’OCP a su transformer cet avantage géologique en leadership industriel et technologique. Le Programme d’Investissement Vert, par son ampleur, son ambition environnementale et la cohérence de ses différents volets, dessine un modèle qui ne se contente pas d’adapter une activité minière traditionnelle aux exigences de la transition énergétique : il réinvente la production d’engrais autour des concepts d’ammoniac vert, de gestion intégrée de l’eau et d’engrais customisés. Ce repositionnement structurel place le Groupe dans une catégorie à part au sein de l’industrie phosphatière mondiale et explique la rareté de son profil de signature parmi les corporates émergents.

L’année 2026 marque, à cet égard, un point d’inflexion notable. La publication de résultats annuels solides, la maines, des crises d’une ampleur planétaconfirmation de la notation Investment Grade dans un contexte de choc géopolitique, la réussite d’une émission hybride inaugurale historique pour l’Afrique et la montée en puissance de l’écosystème industriel autour de Jorf Lasfar dessinent les contours d’une nouvelle phase de maturité.

Au-delà du cas d’espèce, ce dossier illustre une transformation plus large de l’économie marocaine. Le Royaume capitalise sur ses avantages comparatifs séculaires — la géologie pour le phosphate, la géographie pour la logistique, la stabilité institutionnelle pour les flux d’investissement — pour se positionner sur les chaînes de valeur qui structureront le siècle : sécurité alimentaire, mobilité électrique, énergies renouvelables.

L’industrie phosphatière en constitue le marqueur le plus avancé, mais elle n’est pas isolée : elle s’inscrit dans un faisceau de dynamiques qui, prises ensemble, dessinent la silhouette d’une économie émergente entrée dans une phase de transformation profonde.

{kind=link}

{kind=link}

{kind=link}