Le Private Equity au Maroc : Un momentum historique

Longtemps réservé à un cercle restreint d’investisseurs institutionnels et de family offices internationaux, le capital- investissement (ou Private Equity) connaît aujourd’hui une transformation profonde de sa place dans les allocations patrimoniales. Les grands family offices mondiaux y consacrent désormais une part substantielle de leurs portefeuilles, les rendements de long terme s’inscrivent dans la durée, et l’écosystème marocain entre dans une phase d’accélération sans précédent, portée par le déploiement du Fonds Mohammed VI pour l’Investissement, l’agenda 2030 et le retour en force du marché boursier comme voie de sortie.

Avant de présenter la démarche d’Atlas Capital sur cette classe d’actifs, il est utile de revenir sur les raisons qui en font aujourd’hui un pilier des allocations patrimoniales les plus sophistiquées, de comprendre comment les grandes signatures mondiales s’y positionnent, et de mesurer le chemin parcouru par le Private Equity marocain depuis ses débuts.

Pourquoi choisir le Private Equity ?

Une décorrélation utile face à la volatilité des marchés cotés

Le Private Equity offre une exposition fondamentalement différente de celle des marchés boursiers. Les valorisations s’inscrivent dans un cycle pluriannuel plutôt que dans une cotation quotidienne, et la performance se construit dans la durée, à travers la transformation effective des entreprises accompagnées. Pour les portefeuilles patrimoniaux, cette structure produit un effet de stabilisation tangible : la volatilité réalisée du compartiment Private Equity reste sensiblement plus faible que celle d’une exposition actions de risque comparable, ce qui permet de combiner exposition à la croissance économique réelle et atténuation des cycles de marché.

Cette décorrélation reflète une exposition à des entreprises dont la valeur dépend principalement de leur trajectoire opérationnelle propre : programmes de transformation, opérations de croissance externe, redéploiement stratégique et non du sentiment des marchés cotés. Pour l’investisseur patrimonial, une allocation calibrée au Private Equity contribue ainsi à lisser la performance d’ensemble du portefeuille, en contrepartie d’une illiquidité assumée.

L’horizon long : un avantage structurel, pas une contrainte

L’immobilisation du capital sur cinq à sept ans, longtemps perçue comme un inconvénient du Private Equity, s’avère être l’un de ses avantages compétitifs les plus puissants. Elle permet aux gérants d’engager des transformations de fond : repositionnement stratégique, montée en puissance commerciale, opérations de croissance externe, structuration de la gouvernance, qui ne pourraient pas être conduites dans le cadre des contraintes trimestrielles imposées aux entreprises cotées. Cette mécanique parle directement aux patrimoines familiaux construits sur deux ou trois générations : la discipline du temps long est précisément ce qui crée de la valeur durable, et la poche Private Equity prend place aux côtés des poches liquides à court terme et des actifs intermédiaires, dans une architecture patrimoniale cohérente.

Une exposition directe à l’économie réelle

Investir en Private Equity, c’est financer directement la croissance d’entreprises non cotées, souvent des PME et ETI qui constituent le tissu productif d’un pays. Au Maroc, cela permet d’accompagner des acteurs dans des secteurs aussi divers que la santé, l’industrie pharmaceutique, l’agro-industrie, l’éducation privée, les services à valeur ajoutée, l’énergie ou la logistique. L’exposition est tangible : elle finance des unités de production, des programmes de recrutement, des opérations de croissance externe, des extensions à l’international.

Au-delà du rendement, il y a la création de valeur opérationnelle. Sur 192 entreprises analysées par l’AMIC dans son Rapport d’Impact 2024, le chiffre d’affaires croît en moyenne de 18,9 % par an entre l’entrée et la sortie des fonds, l’EBITDA est multiplié par 2,5 fois, la contribution fiscale par environ 2,6 fois et les effectifs progressent de 15 % par an. Les participations sortent ainsi transformées, pas seulement financées¹.

Des rendements historiquement attractifs, à condition de bien sélectionner

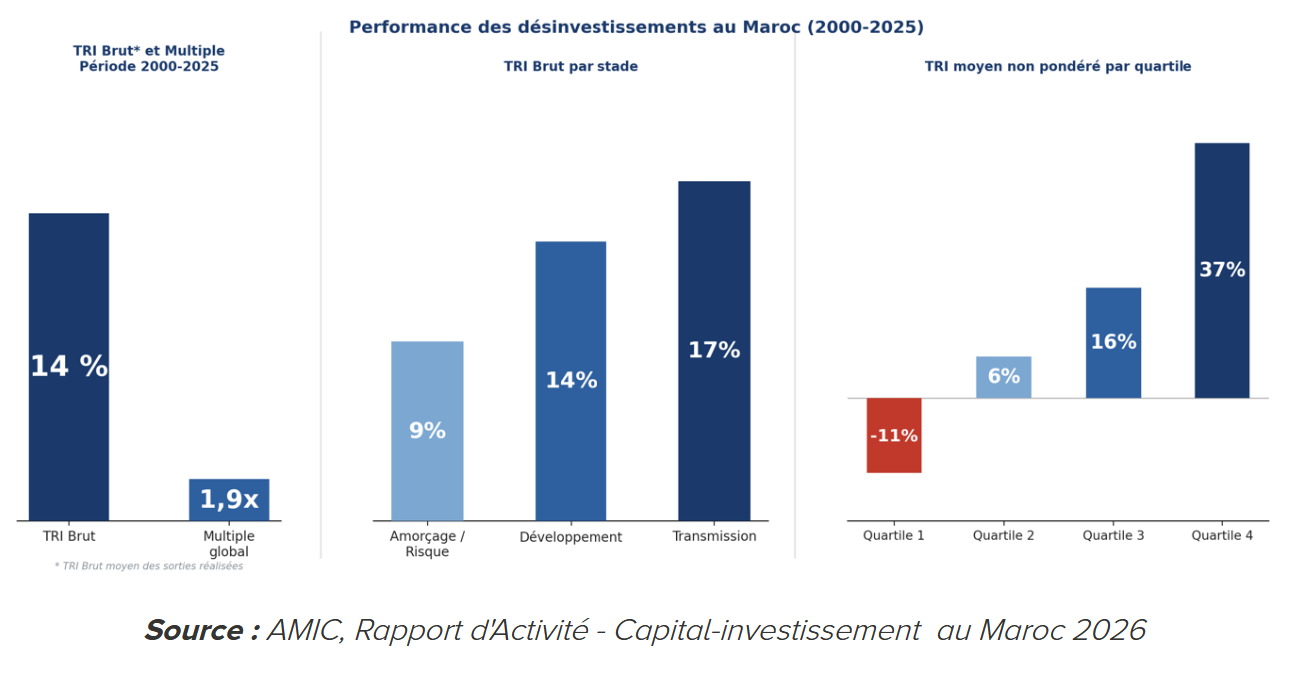

Sur la période 2000-2025² et sur la base de 127 cessions effectives recensées par l’AMIC au Maroc, le taux de rendement interne (TRI) brut moyen du capital-investissement marocain s’établit à 14 %, pour un multiple global de 1,9 fois le capital investi, sur une durée moyenne de détention de 6,2 ans. La hiérarchie de performance par stade est éclairante : le capital transmission affiche un TRI brut moyen de 17 %, le capital développement 14 % et l’amorçage / capital-risque 9 %. La création de valeur se concentre donc dans les entreprises matures qu’on aide à passer un cap. C’est aussi là que se concentrent les montants : 83 % des investissements entre 2020 et 2025 ont été réalisés en capital développement.

¹AMIC (Association Marocaine des Investisseurs en Capital) et Fidaroc Grant Thornton, Rapport d’Impact du Capital-investissement au Maroc, juillet 2025. Analyse portant sur 192 entreprises investies depuis 2000.

²Rapport d’Activité – Capital-investissement au Maroc 2025 (réalisé avec Fidaroc Grant Thornton), mai 2026. Données cumulées à fin 2025.

Ces niveaux de rendement ne sont pas garantis, et la dispersion entre fonds – y compris au sein d’un même millésime – est l’une des plus élevées de toutes les classes d’actifs. Les fonds du premier quartile distancent significativement les fonds médians et inférieurs, et cet écart s’accentue dans les cycles correctifs. La sélection du gestionnaire est donc, en Private Equity plus qu’ailleurs, le facteur déterminant de la performance finale.

Figure 1 – Performance des désinvestissements au Maroc : TRI Brut global, TRI par stade et dispersion par quartile (2000-2025)

Une allocation aux actifs alternatifs supérieure à 40 % chez les family offices mondiaux

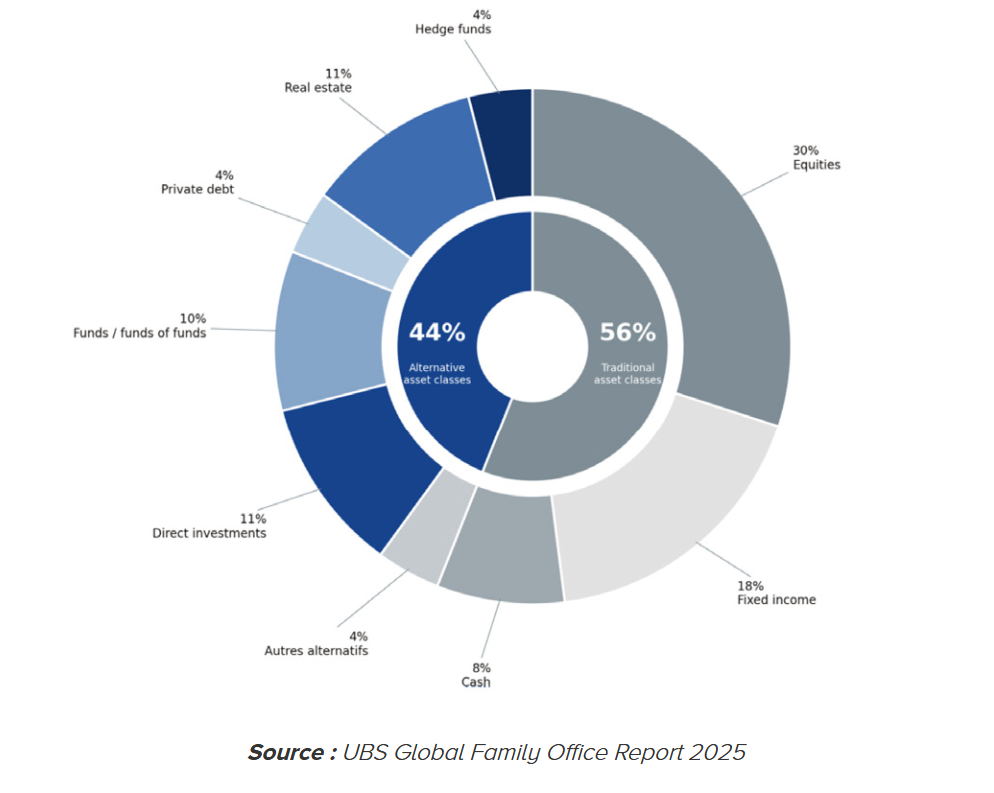

Pour mesurer la place réelle du Private Equity dans les allocations patrimoniales de haut de gamme, les enquêtes annuelles d’UBS et de Goldman Sachs offrent une lecture précise. L’édition 2025 de Goldman Sachs s’appuie sur les réponses de 245 family offices institutionnels dans le monde, dont les deux tiers gèrent un patrimoine supérieur à un milliard de dollars³.

Les family offices mondiaux interrogés allouent en moyenne 42 % de leurs portefeuilles aux actifs alternatifs : Private Equity, immobilier privé, infrastructures, crédit privé et hedge funds. C’est plus que leur exposition aux actions cotées (31 %). Au sein de cette poche alternative, le Private Equity reste la composante dominante, avec une allocation moyenne de l’ordre de 21 % du portefeuille global, répartie entre buyoutllocation aux actifs alternatifs supérieure à 40 (9 %), capital croissance (6 %) et capital-risque (6 %).

L’enquête UBS Global Family Office Report 2025 converge avec ce constat : 44 % du portefeuille moyen est alloué aux classes d’actifs alternatives, dont 21 % au seul Private Equity (cumulant fonds, fonds de fonds et investissements directs)⁴.

³Goldman Sachs, 2025 Family Office Investment Insights Report « Adapting to the Terrain », septembre 2025. Enquête menée auprès de 245 family offices institutionnels dans le monde, dont 67 % gèrent un patrimoine supérieur à 1 milliard de dollars.

⁴UBS Global Family Office Report 2025. Allocation stratégique 2024, moyenne mondiale et déclinaisons régionales.

Fig. 2 – Allocation stratégique moyenne des family offices mondiaux (2024) : 44 % classes d’actifs alternatives, dont 21 % Private Equity

39 % des family offices prévoient d’augmenter encore leur exposition

Plus significatif encore, 39 % des family offices interrogés par Goldman Sachs prévoient d’augmenter leur allocation au Private Equity dans les douze prochains mois, un chiffre quasi équivalent à celui des family offices souhaitant renforcer leur exposition aux actions cotées (38 %). Le mouvement s’inscrit dans une logique structurelle, pas opportuniste : malgré une période 2023-2024 où les distributions aux investisseurs ont été en deçà des attentes, la classe d’actifs reste perçue comme celle qui offre, sur le long terme, les meilleurs rendements ajustés du risque.

Le Private Equity au Maroc : d’une longue maturation à un momentum historique

Le Maroc dans l’arène africaine : trois marqueurs distinctifs

L’Afrique a montré une résilience remarquable ces dernières années. Pendant que les levées mondiales reculaient de 30 %, le continent a plus que doublé les siennes à 4 milliards de dollars sur 22 fonds en 2024, avec 485 deals (en hausse de 8 % sur un an) et 63 sorties, le deuxième plus haut niveau historique, soit +47 % par rapport à 2023⁵.

⁵AVCA : African Private Capital Association, African Private Capital Activity Report 2025

À l’intérieur de cette dynamique continentale, le Maroc occupe une place à part. Trois marqueurs valent d’être regardés de près. Premièrement, la mobilisation des capitaux locaux. À l’échelle continentale, la part des investisseurs africains dans les levées est passée de 14 % en 2022 à 19 % en 2024 selon l’AVCA. Au Maroc, le passage a été plus net encore : 30 % entre 2014-2019 à 60 % entre 2020-2025 selon l’AMIC. Le tissu institutionnel marocain (i.e. banques, assurances, caisses de retraite, family offices) a pris le relais des bailleurs internationaux plus tôt et plus fortement que la moyenne africaine. À titre de comparaison, les organismes de développement internationaux (SFI, Proparco, BEI, BERD, DEG, FMO, BII ex-CDC Group) qui ont longtemps porté l’essentiel du PE marocain, leur part dans les levées est passée de 24 % entre 2002-2007 à 41 % entre 2008-2013, puis a culminé à 50 % entre 2014-2019, avant de redescendre à 34 % sur 2020-2025.

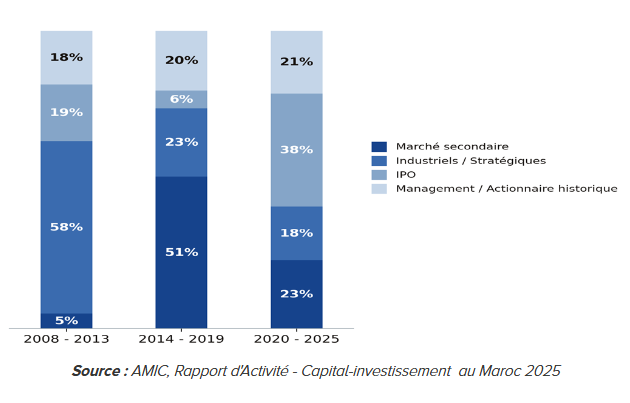

Deuxièmement, la liquidité et la diversification des sorties. En Afrique, 41 % des sorties 2024 se font encore en cession à un industriel et l’IPO reste marginale (3 %). Au Maroc, sur la dernière génération de fonds, les sorties (en valeur) se répartissent autrement : 38 % en IPO, 23 % sur le marché secondaire, 21 % auprès du management ou de l’actionnaire historique et 18 % auprès d’industriels. La Bourse de Casablanca joue son rôle, le marché secondaire trouve des acheteurs, les cessions ne sont pas concentrées sur un seul canal.

Fig. 3 – Évolution des modes de désinvestissement au Maroc par génération de fonds (en valeur) Troisièmement, la performance. Sur 127 sorties cumulées entre 2000 et 2025, les fonds marocains affichent un TRI brut moyen de 14 % et un multiple de 1,9 fois, pour une durée moyenne de détention de 6,2 ans. Le Maroc tourne plus vite que la moyenne africaine, avec un cycle investissement → création de valeur → cession largement mieux structuré et aux standards européens.

Troisièmement, la performance. Sur 127 sorties cumulées entre 2000 et 2025, les fonds marocains affichent un TRI brut moyen de 14 % et un multiple de 1,9 fois, pour une durée moyenne de détention de 6,2 ans. Le Maroc tourne plus vite que la moyenne africaine, avec un cycle investissement → création de valeur → cession largement mieux structuré et aux standards européens.

Vingt-cinq ans de fondations : du creux des années 2010 à l’industrialisation actuelle

Le capital-investissement marocain a posé ses premières pierres au tournant des années 2000, dans un contexte de quasi-absence de culture du Private Equity. Les premiers gestionnaires opéraient dans un environnement où la notion d’actionnaire minoritaire actif était nouvelle, où les entrepreneurs familiaux voyaient d’un œil prudent l’entrée d’un investisseur extérieur dans leur capital, et où les mécanismes de gouvernance, de reporting et d’exit restaient à construire. Les premiers millésimes ont rencontré des difficultés réelles : valorisations parfois mal calibrées, sorties laborieuses, écosystème financier insuffisamment profond pour absorber les cessions.

Cette phase d’apprentissage a été suivie d’une période plus difficile encore, un creux relatif entre 2012 et 2017, durant lequel la part des investisseurs marocains dans les levées est tombée à 25 %. Le marché dépendait alors largement de bailleurs internationaux, et l’attractivité réelle de la classe d’actifs auprès des grandes fortunes locales restait limitée.

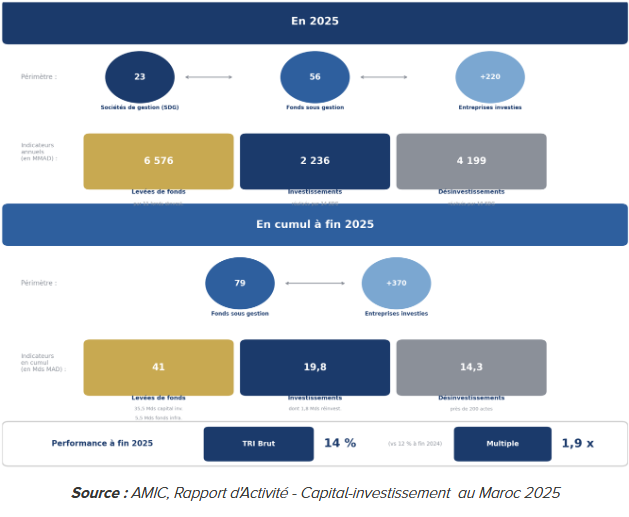

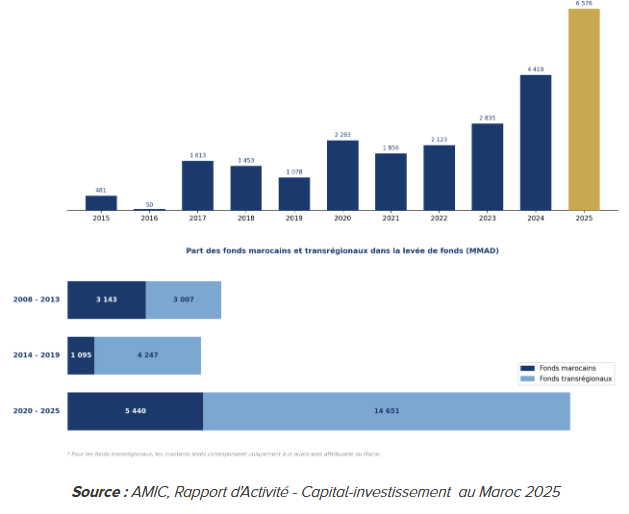

L’industrie marocaine du Private Equity a depuis passé un cap. À fin 2025 : 23 sociétés de gestion actives pour 56 fonds sous gestion, plus de 370 entreprises accompagnées depuis 2000, 19,8 milliards de dirhams investis en cumul et 14,3 milliards désinvestis. Ce n’est plus un marché embryonnaire, c’est un marché en phase d’industrialisation, avec un record de levées en 2025, environ 6,5 milliards de dirhams, soit +69 % sur un an. Les déclarations recueillies par l’AMIC auprès des sociétés de gestion actives indiquent par ailleurs une nette amélioration en 2026, autour de 7,5 milliards de dirhams⁶.

⁶Rapport d’activité – Capital-investissement au Maroc 2025.

Fig. 4 – Chiffres clés du capital-investissement au Maroc en 2025 et en cumul

Fig. 5 – Évolution des levées de fonds 2015-2025 (MMAD) et part des fonds marocains / transrégionaux par génération

Pourquoi maintenant ? Trois forces convergentes

La période 2026-2030 réunit trois forces qui ne se sont jamais alignées simultanément depuis la création de l’industrie marocaine du capital-investissement.

Premièrement, l’horizon 2030. L’organisation conjointe de la Coupe du Monde de football, co-organisée par le Maroc, l’Espagne et le Portugal, agit comme catalyseur d’une vague d’investissements sans précédent. Les chantiers liés directement ou indirectement à l’événement représentent plusieurs centaines de milliards de dirhams sur les cinq prochaines années : modernisation des stades, extension du réseau ferroviaire à grande vitesse, programme Aéroports 2030, mise à niveau hôtelière, infrastructures numériques. Ces chantiers structurants irriguent toute la chaîne de valeur des PME et ETI marocaines. Pour les fonds de capital-développement, cette dynamique élargit considérablement le vivier d’entreprises en croissance accélérée.

Deuxièmement, le Fonds Mohammed VI pour l’Investissement. Le FM6I a franchi en juillet 2025 une étape déterminante en sélectionnant 14 sociétés de gestion (neuf nationales et cinq internationales) pour gérer des fonds sectoriels et thématiques dotés d’une enveloppe globale de 19 milliards de dirhams (dont 4,5 milliards apportés par le FM6I et 14,5 milliards levés par les sociétés de gestion sélectionnées). Les mandats couvrent les secteurs prioritaires : trois fonds dédiés à l’industrie, deux au tourisme, un à l’agriculture et à l’agro-industrie, un au transport et à la logistique, et sept fonds généralistes segmentés par taille de tickets. À cela s’ajoute la montée en puissance des institutionnels marocains, qui prennent enfin leur place de Limited Partners structurels, et un pipeline de PME et d’ETI qui ont besoin de fonds propres pour franchir leur prochaine étape de croissance⁷.

⁷Communiqué officiel du Fonds Mohammed VI pour l’Investissement, juillet 2025. Liste des 14 sociétés de gestion sélectionnées disponible sur www.fm6i.ma.

Troisièmement, le retour des introductions en Bourse. Après une décennie d’atonie, le marché primaire de la Bourse de Casablanca renoue avec son rôle de financement de l’économie. Entre 2020 et 2025, neuf sociétés ont franchi le pas : Aradei Capital, TGCC, Disty Technologies, Akdital, CFG Bank, CMGP Group, Vicenne, Cash Plus et SGTM. L’année 2025 à elle seule a vu trois introductions majeures, mobilisant un volume d’IPO supérieur à 6 milliards de dirhams, en progression de 452 % par rapport à 2024, avec des taux de sursouscription records ( jusqu’à 64 fois pour Vicenne et Cash Plus). Plusieurs de ces sociétés étaient préalablement accompagnées par des fonds de capital-investissement, à l’image de TGCC et Akdital.

Une feuille de route 2030 ambitieuse mais lucide

L’AMIC, à l’occasion de son 25ème anniversaire en mai 2025, a dévoilé en partenariat avec le cabinet Strategy& une étude intitulée « Private Equity, The New Transformative Path to 2030 ».

Cette feuille de route fixe un cap clair : porter les lev’un dialogue public-privé désormais institutionnalées annuelles de fonds de 3,9 milliards de dirhams en 2024 à 5–6 milliards de dirhams en 2030, tout en portant à 70 % la part des investisseurs institutionnels marocains dans les souscriptions. L’étude identifie aussi avec lucidité les freins à lever : la TVA appliquée aux frais de gestion des fonds, l’absence d’un cadre adapté à la fiscalité de groupe pour les holdings de portefeuille, la sous-représentation du segment intermédiaire de tickets entre 20 et 100 millions de dirhams, et la prédominance des prises de participation minoritaires (94 % des opérations). Ces chantiers réglementaires sont l’objet d’un dialogue public-privé désormais institutionnalisé⁸.

⁸AMIC et Strategy&, étude « Private Equity, The New Transformative Path – Road to 2030 », mai 2025.

Pourquoi Atlas Capital ?

Atlas Capital accompagne des institutionnels et des family offices marocains depuis plus d’une vingtaine d’années. Cette relation longue nous a donné une lecture précise de ce qui manquait au marché : un véhicule de Private Equity bâti aux standards internationaux, avec une gouvernance indépendante et un accès organisé aux co-investissements et aux club deals.

Atlas Capital Private Equity (ACPE) n’est pas une société de gestion supplémentaire dans un marché qui en compte déjà une trentaine : c’est l’extension naturelle de l’ADN entrepreneurial d’Atlas Capital, un goût marqué pour la prise de risque mesurée et une exigence absolue sur la performance, qui passe avant tout par la qualité de l’équipe de gestion.

1. Pionnier des Club Deals au Maroc depuis 2015

Atlas Capital a structuré son premier Club Deal en 2015, à une époque où ce format restait marginal dans le paysage de la gestion privée marocaine. Depuis dix ans, la banque a ouvert à ses clients fortunés et à ses Family Offices partenaires plusieurs opérations d’investissement direct dans des actifs hors marché.

D’abord essentiellement dans l’immobilier, où plusieurs Club Deals ont délivré des TRI à deux chiffres. En juillet 2025, Atlas Capital a franchi une étape supplémentaire avec la clôture d’un Club Deal d’une taille sans précédent, la reprise à hauteur de 98 % de la société Polymedic, opérateur reconnu de l’industrie pharmaceutique marocaine.

Cette opération marque un élargissement naturel du dispositif Club Deal vers les actifs entrepreneuriaux, et témoigne de la capacité d’Atlas Capital à sourcer et structurer des transactions de Private Equity à destination de sa clientèle patrimoniale.

2. Une équipe expérimentée, ancrée localement et internationalement

Atlas Capital Private Equity s’appuie sur une équipe expérimentée, réunie autour de Khaoula Ramdi, Managing Partner Private Equity.

Elle apporte plus d’une vingtaine d’années d’expérience en capital- investissement et une solide connaissance du marché marocain, forgées au croisement de l’international et du local : conseil chez E&Y Transaction Services à Paris, puis expérience en impact investing auprès d’Investisseurs et Partenaires Paris et Sarona au Canada, investisseurs d’impact spécialisés sur les économies émergentes et africaines, puis direction d’Upline Investments, où elle a structuré et géré plusieurs fonds d’investissement. Cette double lecture (cycles internationaux et spécificités du marché marocain) est précisément ce que la classe d’actifs exige aujourd’hui.

3. Une stratégie ciblée sur les segments où la performance marocaine est la plus solide

114Fund I FPCC-RFA, premier véhicule géré par ACPE, se positionne là où la performance documentée du marché marocain est la plus solide : le capital développement et le capital transmission. Le fonds cible 1,2 milliard de dirhams, avec des tickets de 80 à 240 millions de dirhams en minoritaire ou en majoritaire, une approche généraliste 100 % dédiée au Maroc, un ESG intégré dès la sélection des cibles et une gouvernance encadrée par des membres indépendants. Le premier closing est prévu avant la fin du premier semestre 2026.

Ce fonds s’adresse précisément au segment des PME et ETI marocaines à fort potentiel ; celui-là même que la feuille de route AMIC identifie comme structurellement sous-financé en fonds propres. La stratégie est généraliste mais sélective sur les secteurs porteurs comme le healthcare, l’industrie et les services.

4. Un accès privilégié aux deals : la valeur de la relation longue

Trois dynamiques convergent et créent un momentum rarement réuni : la préparation des chantiers structurants de la Coupe du Monde 2030 qui irriguent toute la chaîne de valeur des PME et ETI ; un vivier dense d’entreprises en développement et en transmission arrivant simultanément à maturité, dont certaines à un stade pré-IPO ; et la relation longue d’Atlas Capital avec les institutionnels et les family offices marocains, qui donne un accès privilégié à des deals rarement disponibles sur le marché.

La fenêtre actuelle est exceptionnelle, et elle ne se représentera plus avant quelques années. Le Private Equity exige un horizon long de placement et, pour un investisseur qui peut immobiliser une partie de son allocation, c’est probablement l’une des classes d’actifs les plus créatrices de valeur disponibles aujourd’hui au Maroc.

Conclusion

Le Private Equity n’est pas une classe d’actifs pour les impatients. Il exige horizon, sélectivité et conviction. Mais pour l’investisseur patrimonial qui dispose de ces qualités, il offre une combinaison rare : une exposition directe à l’économie réelle, des rendements historiquement attractifs, une décorrélation utile des marchés cotés, et une logique de temps long qui résonne avec les ambitions de constitution et de transmission de patrimoine.

Au Maroc, la fenêtre qui s’ouvre est singulière. Vingt-cinq ans de structuration, deux décennies parfois difficilenstitution et de transmission de patrims, ont produit un écosystème désormais mûr : gérants expérimentés, données de performance disponibles, voies de constitution et de transmission de patrimoinede sortie multiples avec le retour des introductions en Bourse. À cette base s’ajoute un alignement de catalyseurs sans équivalent dans l’histoire récente : l’horizon 2030 et ses 322 milliards de dirhams d’investissements connexes, le déploiement du Fonds Mohammed VI pour l’Investissement, et une feuille de route AMIC portée par un dialogue public-privé désormais institutionnalisé.

C’est dans ce contexte qu’Atlas Capital entend offrir à ses clients patrimoniaux un accès direct, sélectif et structuré à la classe d’actifs qui, selon les enquêtes UBS et Goldman Sachs auprès des grands family offices mondiaux, restera dans les années qui viennent la plus déterminante des allocations de long terme.

{kind=link}

{kind=link}

{kind=link}