Le marché de l’or : actif refuge, diversification patrimoniale et perspectives stratégiques

Introduction : L’or, un actif millénaire toujours au cœur des stratégies patrimoniales

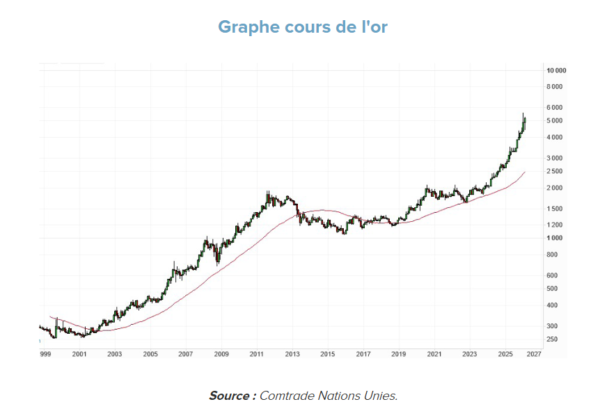

Depuis plusieurs millénaires, l’or occupe une place singulière dans l’histoire économique et financière mondiale. Métal précieux par excellence, il s’est imposé au fil du temps comme une réserve de valeur universelle, reconnue à travers les civilisations, les régimes politiques et les systèmes monétaires. Sa rareté naturelle, sa durabilité et son acceptation quasi universelle lui confèrent un statut unique parmi les actifs financiers. Contrairement aux instruments monétaires traditionnels, l’or se distingue également par sa nature d’actif tangible, indépendant de toute signature souveraine ou de toute institution financière, ce qui renforce son rôle d’actif « hors système ».

Historiquement, l’or a constitué le socle de nombreux systèmes monétaires internationaux. De l’étalon-or du XIXe siècle aux accords de Bretton Woods après la Seconde Guerre mondiale, il a longtemps servi de référence pour la stabilité des monnaies. La fin de la convertibilité du dollar en or en 1971 a marqué une rupture majeure, consacrant l’avènement des monnaies fiduciaires modernes. Pourtant, malgré cette évolution, l’or n’a jamais perdu son rôle de valeur refuge, conservant une fonction essentielle dans la gestion des réserves officielles et dans la protection du patrimoine privé.

Depuis plusieurs années, l’environnement économique mondial a ravivé l’intérêt pour ce métal précieux. Les tensions géopolitiques récurrentes, le retour d’épisodes inflationnistes à l’échelle globale et les politiques monétaires non conventionnelles ont renforcé l’attrait des investisseurs pour les actifs réels. Parallèlement, de nombreuses banques centrales, notamment dans les économies émergentes, ont intensifié leurs achats d’or afin de diversifier leurs réserves et de réduire leur dépendance vis-à-vis des principales devises internationales.

Dans ce contexte marqué par l’incertitude et la recomposition progressive des équilibres financiers mondiaux, une question centrale s’impose pour les investisseurs patrimoniaux : l’or constitue-t-il toujours un actif stratégique au sein d’une allocation de long terme ?

Les fondamentaux économiques du marché de l’or

Le marché de l’or repose sur des équilibres économiques spécifiques, caractérisés par une offre naturellement limitée et une demande mondiale aux multiples composantes. Cette singularité contribue à expliquer la place particulière qu’occupe ce métal précieux dans les stratégies d’investissement et dans le système financier international.

Une offre structurellement contrainte

L’offre mondiale d’or provient essentiellement de la production minière, dominée par quelques grands pays producteurs tels que la Chine, l’Australie, la Russie, les États-Unis et le Canada. Malgré les avancées technologiques, la production aurifère fait face à des contraintes structurelles croissantes. La découverte de nouveaux gisements s’est ralentie au cours des dernières décennies, les ressources facilement accessibles ayant déjà été largement exploitées. Les nouveaux projets nécessitent des investissements considérables et s’inscrivent dans des cycles de développement longs et complexes.

Par ailleurs, les coûts d’extraction ont connu une tendance haussière, sous l’effet conjugué de la raréfaction des gisements à forte teneur, du renforcement des normes environnementales et de l’augmentation des coûts énergétiques et opérationnels. À cette production minière s’ajoute le recyclage de l’or, issu principalement des bijoux et des déchets industriels, qui représente une source d’approvisionnement complémentaire et contribue à stabiliser partiellement l’offre globale. Néanmoins, la quantité totale d’or disponible demeure par nature limitée, ce qui confère à ce métal sa rareté géologique et renforce son statut de réserve de valeur.

Une demande diversifiée et mondiale

La demande d’or se caractérise par sa diversité et sa répartition géographique étendue. La demande d’investissement constitue aujourd’hui un pilier majeur du marché. Elle s’exprime à travers l’acquisition de lingots et de pièces d’investissement, privilégiés par les investisseurs recherchant un actif tangible, mais également via des instruments financiers tels que les ETF adossés à l’or physique ou certains produits structurés permettant d’exposer un portefeuille aux variations du prix du métal.

Les banques centrales représentent un autre acteur clé de la demande mondiale. Depuis la crise financière de 2008, elles ont renforcé leurs achats d’or dans une logique de diversification de leurs réserves de change et de réduction de leur dépendance vis-à-vis du dollar. Les banques centrales des économies émergentes jouent un rôle particulièrement actif dans cette dynamique, contribuant à soutenir la demande structurelle.

Enfin, la demande joaillière demeure historiquement le principal débouché de l’or, notamment en Asie et au Moyen-Orient, où l’achat de bijoux revêt à la fois une dimension culturelle et patrimoniale. Parallèlement, l’or est utilisé dans certains secteurs industriels et technologiques, notamment dans l’électronique et les applications médicales, en raison de ses propriétés physiques spécifiques.

Les mécanismes de formation du prix de l’or

Le prix de l’or est fixé sur les marchés internationaux et s’exprime principalement en dollars américains, ce qui introduit une relation étroite entre l’évolution du métal et celle de la devise américaine. Les échanges s’organisent autour de grandes places financières, notamment le London Bullion Market Association (LBMA), référence mondiale pour le marché physique, et le Comex de New York, qui concentre une large part des transactions sur produits dérivés.

La forte liquidité du marché, alimentée par les contrats à terme et les autres instruments financiers, joue un rôle déterminant dans la formation des prix. Elle permet aux investisseurs de gérer leur exposition, mais contribue également à accentuer la sensibilité du cours de l’or aux anticipations macroéconomiques et aux flux financiers internationaux.

L’or face aux cycles économiques et financiers

Au-delà de sa dimension historique et symbolique, l’or se distingue par son comportement spécifique au sein des cycles économiques et financiers. Son évolution est étroitement liée aux anticipations macroéconomiques, aux politiques monétaires et aux phases de stress sur les marchés, ce qui explique son rôle central dans de nombreuses stratégies de diversification patrimoniale.

L’or comme protection contre l’inflation

L’or est traditionnellement perçu comme un instrument de protection contre l’inflation. Sur le long terme, une relation positive peut être observée entre l’augmentation générale des prix et l’évolution du cours du métal précieux. Lorsque le pouvoir d’achat des monnaies diminue, les investisseurs tendent à se tourner vers des actifs tangibles susceptibles de préserver leur richesse réelle, ce qui soutient la demande d’or.

Toutefois, cette relation ne s’exprime pas de manière mécanique à court terme. Il convient de distinguer l’inflation anticipée de l’inflation effectivement observée. Les marchés financiers réagissent principalement aux anticipations d’inflation, lesquelles influencent directement les politiques monétaires et les conditions financières globales. Ainsi, l’or peut enregistrer des mouvements significatifs lorsque les investisseurs anticipent une accélération durable de l’inflation, même avant que celle-ci ne se matérialise pleinement dans les statistiques économiques.

Dans ce cadre, le niveau des taux d’intérêt réels – c’est-à-dire les taux nominaux corrigés de l’inflation – constitue un déterminant essentiel du prix de l’or. Lorsque les taux réels sont faibles ou négatifs, le coût d’opportunité de la détention d’un actif non rémunérateur comme l’or diminue, ce qui tend à soutenir sa valorisation. À l’inverse, une remontée durable des taux réels peut peser sur son attractivité relative.

L’or en période de crise financière et géopolitique

L’histoire financière montre que l’or tend à bénéficier des périodes de forte incertitude économique ou politique. Lors des grandes crises financières, marquées par des tensions sur les marchés boursiers ou sur le système bancaire, le métal précieux a souvent affiché une résilience notable, voire des performances positives. Cette dynamique s’explique par la recherche de sécurité des investisseurs face à l’érosion potentielle de la valeur des actifs financiers traditionnels.

Les tensions géopolitiques constituent également un facteur de soutien récurrent pour l’or. Les conflits internationaux, les sanctions économiques ou les incertitudes liées aux relations entre grandes puissances renforcent généralement la demande pour les actifs considérés comme universellement reconnus et indépendants de tout système financier national. De même, les épisodes de dépréciation monétaire, qu’ils résultent de politiques économiques expansionnistes ou de déséquilibres macroéconomiques, favorisent l’attrait pour l’or en tant que réserve de valeur internationale.

Dans ces contextes, le comportement des investisseurs reflète une logique de préservation du capital. L’or agit alors comme un actif refuge, capable d’amortir les phases de turbulence financière et de renforcer la résilience globale d’un portefeuille.

L’or face aux autres classes d’actifs

Comparé aux principales classes d’actifs, l’or présente des caractéristiques de performance et de risque distinctes. Contrairement aux actions, dont la valorisation dépend directement de la croissance économique et des profits des entreprises, l’or évolue davantage en fonction des conditions monétaires et des anticipations macroéconomiques. Face aux obligations, il ne génère pas de flux de revenus, mais peut offrir une protection contre l’érosion du pouvoir d’achat lorsque l’inflation progresse ou lorsque la crédibilité des politiques monétaires est mise en question.

Par rapport à l’immobilier, actif tangible également recherché pour sa stabilité, l’or offre une liquidité nettement supérieure et une exposition directe aux dynamiques financières internationales.

Enfin, bien qu’il appartienne à la catégorie des matières premières, son comportement diffère sensiblement de celui des métaux industriels ou de l’énergie, dont les prix sont davantage corrélés aux cycles de production et de croissance mondiale.

L’un des principaux intérêts de l’or réside dans sa faible corrélation structurelle avec les autres classes d’actifs. Cette caractéristique en fait un outil efficace de diversification, permettant de réduire la volatilité globale d’un portefeuille et d’améliorer son profil rendement-risque sur le long terme. Dans une approche patrimoniale, l’intégration mesurée de l’or contribue ainsi à renforcer la stabilité et la robustesse des allocations d’actifs face aux fluctuations des cycles économiques et financiers.

Les facteurs structurels soutenant la demande d’or aujourd’hui

Au-delà des fluctuations conjoncturelles liées aux cycles économiques, plusieurs évolutions profondes de l’économie mondiale contribuent aujourd’hui à soutenir la demande d’or. Ces tendances structurelles s’inscrivent dans la transformation progressive du système financier international, dans l’accumulation des déséquilibres macroéconomiques et dans l’évolution des stratégies patrimoniales des investisseurs fortunés.

La recomposition du système monétaire international

Le paysage économique mondial connaît depuis plusieurs années une transition vers une organisation plus multipolaire. La montée en puissance de grandes économies émergentes modifie progressivement les équilibres traditionnels dominés par les économies occidentales. Dans ce contexte, certains États cherchent à réduire leur dépendance vis-à-vis des principales devises internationales, et notamment du dollar américain, qui demeure la principale monnaie de réserve mondiale.

Cette volonté de diversification s’est traduite par un renforcement significatif des achats d’or par plusieurs banques centrales. L’or offre en effet l’avantage d’être un actif universel, indépendant de toute politique monétaire nationale et reconnu comme réserve de valeur internationale. Plusieurs pays, en particulier parmi les économies émergentes, ont ainsi adopté des stratégies d’accumulation visant à sécuriser leurs réserves de change et à renforcer leur souveraineté financière. Cette dynamique constitue aujourd’hui un soutien structurel majeur à la demande mondiale d’or.

L’endettement global et la crédibilité des monnaies fiduciaires

Parallèlement, l’économie mondiale se caractérise par une hausse durable des niveaux d’endettement public. Depuis la crise financière mondiale et plus récemment à la suite des politiques de soutien mises en œuvre lors des crises économiques successives, les ratios de dette publique ont atteint des niveaux historiquement élevés dans de nombreuses économies avancées.

Cette situation exerce une pression croissante sur les finances publiques et limite les marges de manœuvre budgétaires des États. Dans ce contexte, les politiques monétaires sont souvent amenées à rester accommodantes afin de maintenir la soutenabilité de ces niveaux d’endettement. Ces conditions alimentent les interrogations sur la stabilité à long terme des monnaies fiduciaires et sur le risque d’érosion progressive du pouvoir d’achat.

Face à ces incertitudes, l’or apparaît comme un instrument de protection contre les déséquilibres monétaires. Sa valeur intrinsèque et son indépendance vis-à-vis des politiques économiques nationales en font un actif privilégié pour préserver le capital sur le long terme.

L’évolution des comportements d’investissement des grandes fortunes

Enfin, la transformation des stratégies patrimoniales des investisseurs à forte capacité financière contribue également à soutenir la demande d’or. Dans un environnement marqué par une complexification croissante des marchés financiers, les grandes fortunes manifestent un intérêt renouvelé pour les actifs tangibles, perçus comme plus résilients face aux chocs économiques et aux risques systémiques.

La mondialisation de la gestion patrimoniale a par ailleurs favorisé une diversification géographique accrue des investissements. Dans cette approche internationale, l’or occupe une place particulière en raison de sa liquidité mondiale et de sa neutralité vis-à-vis des juridictions nationales.

Enfin, les enjeux de transmission intergénérationnelle du patrimoine renforcent l’attrait pour les actifs capables de conserver leur valeur sur de longues périodes. L’or, historiquement associé à la préservation du capital, répond à cet objectif en offrant une stabilité relative face aux transformations économiques et financières de long terme.

Les modalités d’investissement dans l’or pour un investisseur patrimonial

L’intégration de l’or dans une stratégie patrimoniale peut s’effectuer selon différentes modalités, chacune présentant des caractéristiques spécifiques en termes de sécurité, de liquidité et de rendement potentiel. Le choix entre or physique et or financier dépend généralement des objectifs d’investissement, de l’horizon de placement et du profil de risque de l’investisseur.

L’or physique : tradition et sécurité

L’investissement en or physique constitue la forme la plus traditionnelle de détention de ce métal précieux. Il s’effectue principalement par l’acquisition de lingots ou de pièces d’investissement, dont la valeur repose directement sur le poids et la pureté du métal. Cette approche séduit particulièrement les investisseurs attachés à la détention d’un actif tangible, indépendant des marchés financiers et ne présentant aucun risque de contrepartie. L’or physique offre ainsi une sécurité intrinsèque, souvent recherchée dans une logique de préservation du capital à long terme.

Cependant, cette forme d’investissement comporte certaines contraintes. Le stockage sécurisé constitue un enjeu majeur, impliquant souvent le recours à des solutions spécialisées, telles que les coffres bancaires ou les services de conservation externalisés. La liquidité, bien que généralement satisfaisante, peut être inférieure à celle des instruments financiers cotés, notamment en fonction des conditions de marché. Par ailleurs, la fiscalité applicable à la détention et à la cession d’or physique varie selon les juridictions et doit être intégrée dans l’analyse globale de l’investissement.

L’or financier : accessibilité et flexibilité

L’or financier s’est considérablement développé au cours des dernières décennies, offrant aux investisseurs des solutions plus accessibles et plus liquides. Les ETF adossés à l’or physique permettent notamment d’obtenir une exposition directe au prix du métal tout en bénéficiant de la simplicité des transactions sur les marchés boursiers. Ces instruments offrent une grande transparence et facilitent l’intégration de l’or dans une allocation d’actifs diversifiée.

Les investisseurs peuvent également accéder au marché aurifère à travers les actions de sociétés minières, dont la performance dépend à la fois de l’évolution du prix de l’or et des perspectives propres à chaque entreprise. Ces titres peuvent offrir un potentiel de rendement supérieur, mais présentent également une volatilité plus élevée et un risque opérationnel spécifique. Enfin, les produits dérivés permettent une gestion plus tactique de l’exposition à l’or, mais s’adressent généralement à des investisseurs avertis en raison de leur complexité et de leur sensibilité aux variations de marché. Les modalités d’investissement dans l’or pour un investisseur patrimonial.

Quelle allocation optimale dans un portefeuille patrimonial ?

L’or joue avant tout un rôle de diversification au sein d’un portefeuille patrimonial. Sa faible corrélation avec les principales classes d’actifs contribue à réduire la volatilité globale et à améliorer la résilience des allocations face aux chocs économiques et financiers. Les recommandations d’allocation varient généralement dans une fourchette modérée, souvent comprise entre 5 % et 10 % du portefeuille, bien que cette proportion puisse être ajustée en fonction des objectifs de l’investisseur.

Le niveau d’exposition doit être adapté à l’horizon d’investissement, au profil de risque et à l’environnement macroéconomique. Un investisseur privilégiant la stabilité et la préservation du capital pourra accorder une place plus importante à l’or, tandis qu’un profil recherchant davantage de performance privilégiera une exposition plus limitée. Dans tous les cas, l’intégration de l’or s’inscrit dans une démarche globale d’allocation d’actifs, visant à concilier rendement, diversification et gestion des risques sur le long terme.

Perspectives à moyen et long terme pour le marché de l’or

L’évolution future du marché de l’or dépendra largement des grandes tendances macroéconomiques et géopolitiques qui façonnent l’économie mondiale. Si le métal précieux conserve des atouts structurels solides, sa trajectoire à moyen et long terme restera étroitement liée aux conditions monétaires, aux équilibres financiers internationaux et au niveau d’incertitude globale.

Les scénarios macroéconomiques favorables à l’or

Plusieurs configurations économiques pourraient soutenir durablement la valorisation de l’or. Le maintien de taux d’intérêt réels faibles constitue l’un des principaux facteurs favorables. Dans un environnement où les rendements des actifs obligataires, ajustés de l’inflation, demeurent limités, le coût d’opportunité de la détention d’un actif non rémunérateur comme l’or reste faible, ce qui tend à renforcer son attractivité auprès des investisseurs.

Par ailleurs, la persistance d’un climat d’instabilité géopolitique pourrait continuer d’alimenter la demande pour les actifs refuges. Les tensions entre grandes puissances, les incertitudes liées aux chaînes d’approvisionnement mondiales ou encore les conflits régionaux renforcent généralement l’intérêt pour des actifs perçus comme indépendants des systèmes financiers nationaux.

Enfin, une dépréciation progressive des principales monnaies, liée notamment aux déséquilibres budgétaires et aux politiques monétaires expansionnistes, constituerait également un soutien structurel pour l’or, en tant qu’instrument de préservation du pouvoir d’achat à long terme.

Les facteurs pouvant limiter sa progression

À l’inverse, certains facteurs pourraient freiner la progression du prix de l’or. Une hausse durable des taux d’intérêt réels renforcerait l’attractivité des placements obligataires et augmenterait le coût d’opportunité de la détention d’or. De même, un renforcement marqué du dollar américain, devise de référence pour la cotation du métal précieux, tend historiquement à exercer une pression baissière sur son prix.

Une stabilisation durable du contexte économique mondial, caractérisée par une croissance solide et une inflation maîtrisée, pourrait également réduire l’intérêt des investisseurs pour les actifs refuges et orienter les flux vers des classes d’actifs plus rémunératrices.

L’or dans les stratégies patrimoniales futures

Dans une perspective patrimoniale, l’or devrait néanmoins conserver un rôle stratégique, davantage fondé sur sa capacité à protéger le capital que sur une logique de performance spéculative. Son positionnement comme actif d’équilibre au sein des portefeuilles devrait perdurer, notamment dans un environnement financier marqué par des transitions économiques et monétaires profondes.

Intégré de manière mesurée dans une allocation d’actifs diversifiée, l’or continuera ainsi d’apporter une source de stabilité et de résilience face aux incertitudes qui caractérisent les marchés financiers contemporains.

{kind=link}

{kind=link}

{kind=link}