Le Family Office

Introduction

Dans un contexte de globalisation des patrimoines et de transformation rapide des marchés financiers, les Family Offices (FO) s’imposent comme des acteurs structurants de la gestion de la richesse privée. Présents sur l’ensemble des continents, avec 47 % en Amérique, 27 % en Asie-Pacifique et 26 % en Europe, au Moyen-Orient et en Afrique¹, les FO traduisent la professionnalisation croissante de la gouvernance patrimoniale. Leurs stratégies reflètent une forte orientation vers l’innovation et la diversification, avec une exposition accrue aux technologies émergentes, à l’intelligence artificielle et aux actifs numériques. Cette évolution illustre le positionnement du FO au croisement de la finance, de la technologie et de la transmission patrimoniale à long terme.

En tant que structure d’accompagnement des grandes familles, un FO s’adresse principalement aux High Net Worth Individuals (HNWI), dont le patrimoine excède 10 millions de dollars, et aux Ultra High Net Worth Individuals (UHNWI), dont les avoirs dépassent 30 millions de dollars. Selon le Africa Wealth Report 2025², le Maroc compte environ 7 500 millionnaires, dont 39 appartiennent à la catégorie des UHNWI, avec une valeur nette dépassant les 100 millions de dollars. Cette évolution illustre la montée en puissance d’une clientèle potentiellement concernée par ce modèle de gestion du patrimoine.

De fait, la mise en œuvre d’un Family Office est une démarche complexe et profondément personnalisée, dont la structure et le fonctionnement varient en fonction de plusieurs facteurs cruciaux. Loin d’être une solution unique, elle s’adapte aux spécificités de chaque famille, à l’ampleur de son patrimoine, à la nature de ses actifs, à ses ambitions stratégiques et à sa culture interne.

Dans le cadre de ce dossier, notre objectif principal est de démystifier et d’éclairer la notion de « Family Office ». Nous explorerons en détail leur nature, leur structure et les services multidimensionnels qu’ils proposent à une clientèle fortunée. Au-delà de cette présentation fondamentale, nous nous attacherons à analyser les opportunités et les défis inhérents à leur développement au sein du paysage économique marocain.

1 https://www.goldmansachs.com/pdfs/insights/articles/adapting-to-the-terrain/family-office-investment-insights-report.pdf

2 https://www.henleyglobal.com/publications/africa-wealth-report-2025/africas-wealthiest-countries

Définition et classification des Family offices

Définition des FO

Un « Family Office » se définit comme un dispositif global de gouvernance patrimoniale, conçu pour répondre à la complexité croissante des patrimoines privés de grande envergure. Il ne se limite pas à la gestion d’actifs financiers, mais vise la structuration, la préservation et la transmission d’un capital multiforme (financier, entrepreneurial, immobilier ou culturel) au sein d’une stratégie cohérente et durable.

Pour assurer la continuité et la pérennité du patrimoine familial sur plusieurs générations, les FO mettent en place des dispositifs de gouvernance qui favorisent la cohésion et la prévention

des conflits, tout en accompagnant les ayants-droits dans le développement de leur culture financière et entrepreneuriale.

De manière générale, les FO proposent un large panel de services destinés à optimiser la gestion et la préservation du patrimoine familial. Parmi les services proposés par les FO, on

peut citer :

- La gestion de portefeuille : les FO assurent la supervision des placements financiers afin d’optimiser les retours sur investissement tout en réduisant les risques, en considérant les objectifs financiers et le niveau de tolérance au risque de chaque famille.

- La planification successorale et fiscale : les FO assistent les familles dans l’élaboration de stratégies efficaces pour la transmission du patrimoine aux générations futures.

- La gestion de trésorerie et de comptes : les FO administrent les comptes bancaires, les règlements et les transactions financières quotidiennes pour simplifier la gestion de la trésorerie.

- La gestion immobilière : ils supervisent la gestion, l’acquisition et la cession de biens immobiliers pour le compte des familles clientes.

- Le conseil en philanthropie : les FO guident les familles dans la création de fondations philanthropiques et la gestion de leurs contributions caritatives.

- La coordination de services juridiques et comptables : ils collaborent étroitement avec des avocats et des comptables afin d’assurer la conformité avec les législations et réglementations fiscales en évolution constante.

- L’éducation et la sensibilisation : les FO instruisent les membres de la famille sur les questions financières et patrimoniales afin de les aider à prendre des décisions éclairées.

Les catégories des FO

- Le Single Family Office (SFO), structure interne dédiée à une seule famille, offrant un accompagnement sur mesure incluant planification successorale, philanthropie et la gestion des affaires plus privées, telles que l’organisation administrative, la gestion de résidences, la confidentialité des données, etc. Ce modèle, réservé aux très grands patrimoines (souvent supérieurs à 100 millions d’euros, soit environ 1,1 milliard de dirhams), privilégie le contrôle total et la confidentialité, au prix de coûts de gestion et d’exploitation élevés (recrutement d’équipes internes, frais de conformité, infrastructure technologique, etc.).

- Le Multi-Family Office (MFO), est une entité financière spécialisée dans la gestion et la coordination des affaires financières et patrimoniales de plusieurs familles fortunées. Il s’agit essentiellement d’une structure dédiée à la gestion de la richesse, offrant une gamme complète de services de conseil financier, de planification successorale, de conseil en investissements et de gestion administrative à une clientèle haut de gamme composée de plusieurs familles.

- Le Virtual Family Office (VFO), fondé sur des plateformes numériques et la coordination d’experts externes, il combine flexibilité, efficacité et réduction des charges structurelles à l’instar des bureaux ou de systèmes informatiques performants, tout en maintenant un bon niveau de sécurité et de réactivité

- L’Embedded Family Office, est une structure intégrée au sein d’une institution financière (banque privée, société de gestion ou cabinet de conseil). Il offre la personnalisation d’un service dédié à une famille ou à un groupe restreint de clients, tout en bénéficiant de l’infrastructure existante de l’institution : cadre juridique, ressources humaines, systèmes de gestion et réseau d’expertise international.

Le Contexte Marocain : Spécificités et Potentiel de Développement des Family Offices

Dans le contexte marocain, la structuration des Family Offices s’inscrit dans une dynamique progressive, soutenue par l’évolution rapide des profils de la richesse nationale. L’Africa Wealth Report de 2025³ souligne une hausse de 40 % du nombre de personnes fortunées au Maroc, entre 2015 et 2025, confirmant la montée en puissance d’une clientèle patrimoniale à la recherche de solutions de gestion plus intégrées et plus durables.

Émergence des grandes entreprises familiales au Maroc

L’émergence de grandes entreprises familiales privées au Maroc s’inscrit dans le sillage d’une dynamique économique nationale particulièrement vigoureuse, caractérisée par une croissance soutenue et une diversification sectorielle ambitieuse. Au cours des deux dernières décennies, le Royaume a su bâtir une stratégie de développement audacieuse, propulsant des domaines clés tels que l’industrie manufacturière, avec des avancées notables dans les secteurs automobile et aéronautique, mais aussi les services, le tourisme florissant et les nouvelles technologies en pleine expansion. Cette transformation structurelle a été solidement ancrée par une stabilité macroéconomique, orchestrée par des politiques publiques proactives. Ces dernières ont activement favorisé l’attraction d’investissements directs étrangers (IDE), générant ainsi un afflux de capitaux et de savoir-faire qui a permis la constitution d’actifs significatifs et diversifiés, créant un terreau fertile pour l’épanouissement entrepreneurial et l’émergence d’une nouvelle génération d’entrepreneurs.

Le maintien d’une maîtrise des choix stratégiques et opérationnels au sein du giron familial constitue une préoccupation primordiale, particulièrement face aux impératifs complexes de structuration et de consolidation du capital. C’est dans cette optique que l’Institut de l’Entreprise Familiale Maroc (IEF-Maroc), créé en 2023, fédère une quarantaine d’acteurs et s’appuie sur des réseaux internationaux pour améliorer la gouvernance, faciliter la transmission intergénérationnelle et accompagner le développement entrepreneurial dans un cadre moderne et professionnel.

3 https://www.henleyglobal.com/publications/africa-wealth-report-2025/africas-wealthiest-countries

4 https://lematin.ma/economie/entreprises-familiales-au-maroc-des-valeurs-pour-capital/303915

5 https://www.forbesmiddleeast.com/lists/top-100-arab-family-businesses-2025/

L’Écosystème actuel de la Gestion de Fortune au Maroc

Atlas Capital Family Office

6 https://www.acaps.ma/sites/default/files/2025-08/RSF%202024_0.pdf

7 https://amic.org.ma/wp-content/uploads/2025/05/2025-Rapport-dactivite-AMIC-2024-VF.pdf

8 https://www.atlascapital.ma/

Les enjeux de développement des Family Offices au Maroc

La structuration des FO au Maroc s’inscrit dans une dynamique émergente. Si le concept attire un nombre croissant de grandes entreprises familiales, il demeure encore à consolider. La sensibilisation de ces familles à la valeur ajoutée d’une gestion centralisée et professionnelle du patrimoine constitue une étape essentielle pour dépasser les approches traditionnelles, souvent fragmentées entre plusieurs prestataires.

Dans ce contexte évolutif, il est essentiel d’examiner quelques- uns des risques inhérents et des opportunités prometteuses que la structuration et le développement des Family Offices présentent au Maroc.

Vulnérabilités des Family Offices : Analyse des Risques d’Investissement

Bien que les Family Offices (FO) mondiaux soient souvent perçus comme des acteurs stabilisateurs sur les marchés financiers grâce à la flexibilité de leur capital, ils ne sont pas immunisés contre une multitude de risques. Leurs stratégies d’investissement sont en réalité confrontées à des vulnérabilités complexes, majoritairement identifiées comme des facteurs externes. Le rapport Goldman Sachs 2025 met en lumière ces préoccupations majeures, offrant une perspective détaillée sur les défis que ces entités doivent anticiper et gérer.

- Les risques prédominants se concentrent d’abord sur le volet géopolitique et politique. Les conflits géopolitiques sont considérés comme une menace de premier ordre, capable de déstabiliser les marchés internationaux et d’impacter directement les portefeuilles d’investissement. À cela s’ajoutent les inquiétudes liées à l’instabilité politique, qui peut engendrer des changements législatifs et réglementaires imprévisibles.

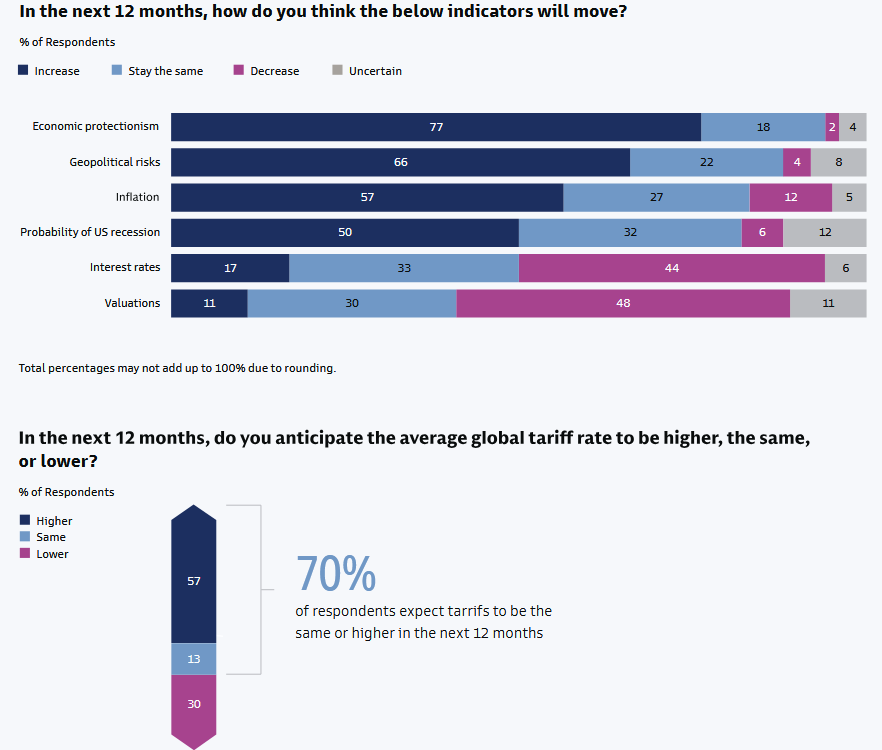

- Les barrières commerciales et le protectionnisme jettent une ombre menaçante sur les chaînes d’approvisionnement mondiales déjà fragiles et sur la fluidité essentielle des échanges transfrontaliers. Ces obstacles sont désormais clairement perçus comme un risque majeur. Au cours des douze prochains mois, 77 % des Family Offices mondiaux prévoient une augmentation du protectionnisme économique, et 70 % anticipent que le taux tarifaire mondial moyen demeurera stable ou connaîtra une hausse (figure 1), ce qui indique que l’accroissement des droits de douane est désormais considéré comme la norme établie.

- Parallèlement, les risques macroéconomiques et de marché constituent une source d’anxiété significative pour les FO. La menace d’une récession économique est citée par 38 % des sondés du rapport Sachs, avec ses corollaires de contraction des profits et de dévalorisation des actifs. L’inflation (27 % des sondés) érode le pouvoir d’achat des capitaux et diminue les rendements réels des investissements, tandis que les valorisations élevées (27 %) dans certains secteurs ou classes d’actifs sont perçues comme un signe avant-coureur de corrections de marché potentielles.

- D’autres catégories de risques, bien que moins fréquemment citées, méritent une attention particulière. La liquidité des actifs peut devenir un problème en période de stress, empêchant les FO de réagir rapidement aux opportunités ou aux menaces. Le coût du financement est une préoccupation croissante dans un contexte de remontée des taux d’intérêt, impactant les stratégies d’investissement basées sur l’endettement. De même, le cadre réglementaire en constante évolution impose des défis de conformité et peut modifier les conditions d’investissement. En outre, l’instabilité bancaire ou le shadow banking représente un risque systémique non négligeable.

- Enfin, les risques climatiques, bien que perçus comme moins immédiats par une minorité, s’imposent progressivement comme des facteurs de risque à long terme, affectant la durabilité des investissements et la valeur des actifs.

Nécessité d’un cadre réglementaire et fiscal adapté aux FO

À l’instar de la gestion des risques pour les Family Offices à l’échelle mondiale, qui demeure une entreprise multidimensionnelle, exigeant une stratégie d’investissement agile pour naviguer dans un environnement économique et géopolitique de plus en plus complexe et imprévisible, la situation spécifique au Maroc appelle à des réflexions approfondies concernant l’environnement réglementaire et fiscal.

La reconnaissance juridique spécifique des FO, ainsi que l’ajustement des régimes fiscaux applicables à la transmission et la facilitation des investissements transgénérationnels représentent des leviers structurants. Ainsi, le cadre légal et fiscal au Maroc doit être progressivement ajusté pour accompagner la professionnalisation du secteur, notamment en matière de mobilité des capitaux et de systèmes fiscaux résilients, ce qui permettra de positionner le Royaume comme hub régional pour la gestion de patrimoine.

Opportunités et recommandations pour la mise en œuvre des Family Offices au Maroc

Réformes nécessaires pour la mise en œuvre des FO

L’émergence des Family Offices, bien que souhaitable pour une gestion patrimoniale optimisée, ne peut être envisagée comme une solution isolée. Comme souligné par plusieurs experts marocains, sa réussite est intrinsèquement liée à la création d’un écosystème propice, capable de justifier leur existence et d’assurer leur pérennité. Cette démarche implique une série de réformes profondes et multidimensionnelles, touchant à la fois les marchés financiers, le marché immobilier et les professions réglementées.

Rééquilibrage et régulation des marchés financiers et immobiliers

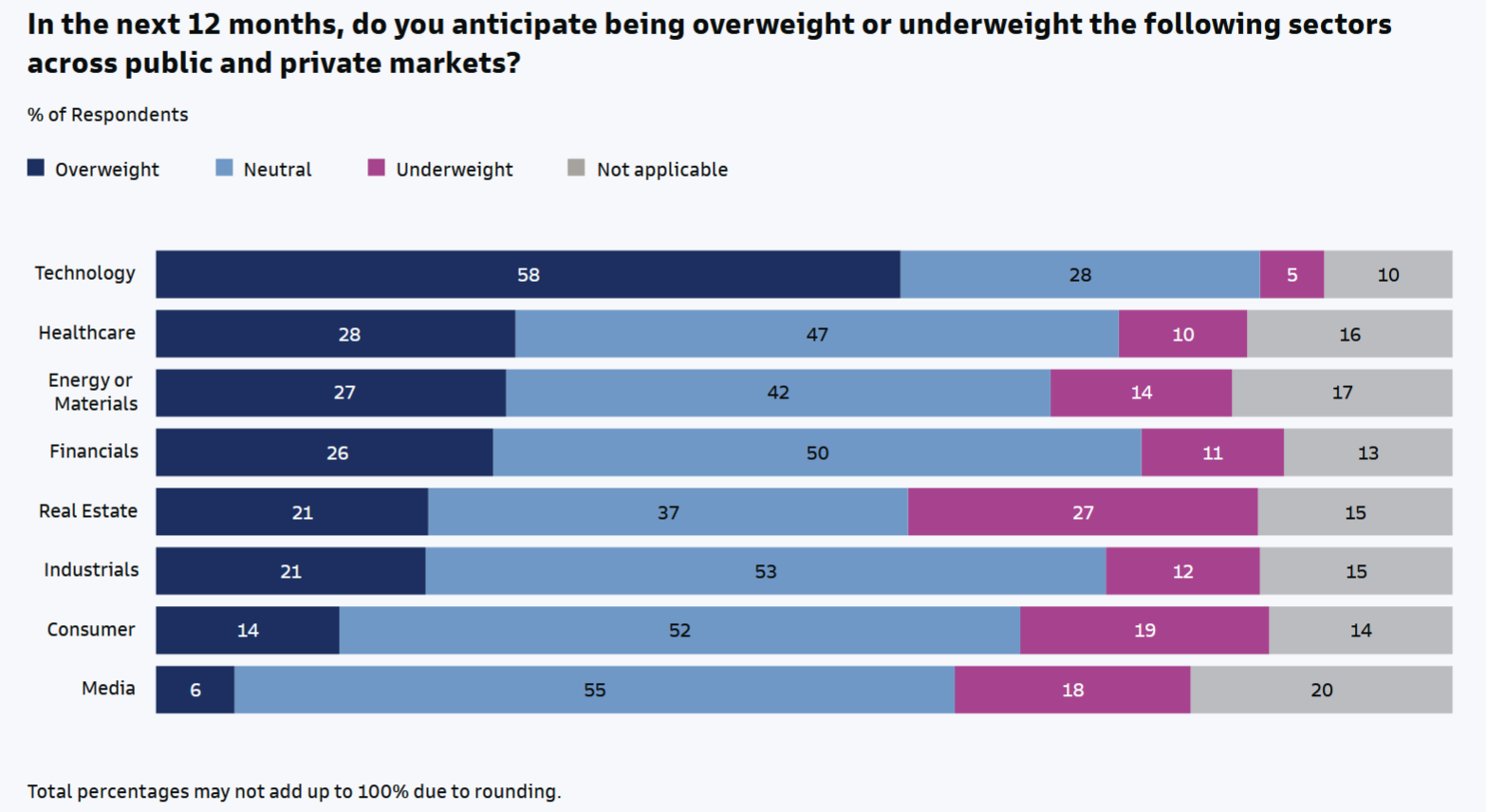

Diversification des placements : Compte tenu des tendances qui indiquent un intérêt croissant pour l’investissement dans des secteurs innovants (comme illustré par la figure 2⁹), il est devenu essentiel de repenser les stratégies d’allocation de capital traditionnelles. Cette évolution implique non seulement de diminuer drastiquement la dépendance excessive à un seul type d’actif, qui peut s’avérer vulnérable aux chocs de marché et aux cycles économiques spécifiques, mais aussi de privilégier activement une répartition du capital plus efficace, dynamique et intrinsèquement résiliente face aux incertitudes économiques mondiales.

9 Le graphique présente la considération, sur les douze prochains mois, d’une surpondération ou d’une sous-pondération de secteurs spécifiques au sein des marchés publics et privés.

À titre d’illustration de cette diversification et de l’attrait pour des investissements porteurs, une proportion significative des participants au sondage Sachs (s’élevant à 56 %) déclarent effectuer des investissements dans les infrastructures au sein des marchés privés. En effet, la progression de la numérisation est susceptible d’engendrer une augmentation considérable de la consommation énergétique des centres de données et, en conséquence, de nouveaux engagements en matière de dépenses d’investissement. De même, les volumes d’échanges commerciaux élevés, combinés à la réorganisation des voies d’approvisionnement, pourraient stimuler les investissements dans les installations portuaires et logistiques.

La santé et les centres de soins, qui connaissent une demande croissante et une évolution constante des technologies médicales, représentent un secteur d’investissement particulièrement attractif pour les FO. Leur capacité à adopter une vision à long terme et à financer des projets d’envergure se prête idéalement au développement d’infrastructures hospitalières modernes, à l’innovation en matière de dispositifs médicaux et à l’expansion de services de santé spécialisés.

En outre, le capital patient, caractéristique fondamentale des Family Offices, est fréquemment propice à l’investissement dans des technologies de pointe. Cette patience stratégique leur permet de soutenir des entreprises innovantes qui nécessitent des cycles de développement plus longs avant d’atteindre leur pleine maturité et rentabilité. L’attrait pour l’innovation est manifeste : la grande majorité des FO projettent une surpondération significative en technologies au cours des 12 prochains mois, reflétant une conviction forte dans le potentiel disruptif et la croissance exponentielle de ce secteur. À l’inverse, une proportion minime, seulement 5%, anticipe une sous- pondération, soulignant le consensus autour de la pertinence des investissements technologiques. De manière prévisible, une écrasante majorité des Family Offices (86 %) détiennent une forme d’investissement dans l’IA.

Dans ce contexte global d’investissement orienté vers l’innovation et la durabilité, les secteurs présentant un fort potentiel pour les entreprises marocaines concordent de manière frappante avec ces tendances mondiales dominantes. La santé, par exemple, est un domaine où le Maroc cherche à renforcer ses infrastructures et ses compétences, ouvrant la porte à des partenariats et des investissements dans des hôpitaux et des services de télémédecine. L’agro-industrie, un pilier historique de l’économie marocaine, peut bénéficier d’innovations technologiques pour améliorer la productivité, la traçabilité et la valeur ajoutée des produits agricoles. Enfin, la transformation numérique est un vecteur essentiel de modernisation pour tous les secteurs, créant des opportunités pour les entreprises marocaines.

Régulation du marché immobilier : D’après l’analyse de Goldman Sachs, un nombre conséquent de Family Offices injectent leurs capitaux dans une multitude de catégories d’actifs alternatifs, couvrant le capital-investissement, l’immobilier privé, les infrastructures, le crédit privé et les fonds spéculatifs. Il est particulièrement frappant de constater l’attrait dominant pour le secteur immobilier, avec pas moins de 44 % des FO interrogés dans le cadre de ce rapport qui privilégient un investissement direct dans l’immobilier privé.

Toutefois, une spéculation débridée et excessive sur le marché immobilier a le potentiel de gonfler artificiellement les valorisations et de détourner des sommes considérables qui pourraient autrement être allouées à d’autres secteurs productifs de l’économie. Il devient donc impératif d’instaurer une régulation plus rigoureuse et encadrée, non seulement pour garantir une transparence dans toutes les transactions, mais aussi pour prévenir la formation de ces bulles spéculatives et rediriger l’investissement immobilier vers des projets durables et porteurs d’une forte valeur ajoutée à long terme.

Professionnalisation et éthique du conseil patrimonial

- Structuration de la profession : Il est primordial de structurer la profession du conseil patrimonial en établissant des standards clairs, des parcours de formation reconnus et des niveaux d’expertise précis. Cela pourrait passer par la création d’ordres professionnels ou de fédérations robustes.

De même, pour élaborer des modèles de FO marocains adaptés au contexte local tout en respectant les standards internationaux, il est essentiel d’établir : une gouvernance indépendante avec des comités d’investissement, un reporting régulier intégrant des indicateurs ESG et de performance à long terme, ainsi que des cadres fiscaux et juridiques souples favorisant la diversification multi-actifs. - Certifications reconnues : l’instauration de certifications obligatoires et reconnues au niveau national, voire international, garantirait la compétence et l’actualisation des connaissances des conseillers. Ces certifications devraient couvrir un large éventail de domaines : fiscalité, droit successoral, produits financiers, gestion des risques, planification successorale, etc.

- Cadre déontologique solide : un code de déontologie strict et contraignant est indispensable pour assurer l’intégrité, l’indépendance et la primauté des intérêts des clients. Ce cadre doit définir les obligations de diligence, de loyauté, de confidentialité et de transparence, et prévoir des mécanismes de contrôle et de sanction en cas de manquement.

Éducation financière et culture patrimoniale

- Sensibilisation aux enjeux de transmission : au-delà des aspects purement techniques, il s’agit de cultiver une conscience collective autour de l’importance de la planification successorale, de la philanthropie, et de la gestion de patrimoine dans une perspective intergénérationnelle et durable, éléments fondamentaux pour justifier l’existence et l’efficacité des Family Offices.

L’apport potentiel de Casablanca Finance City (CFC)

Casablanca Finance City (CFC) est idéalement positionnée pour renforcer le rôle du Maroc en tant que centre régional de gestion des capitaux familiaux. Conçu pour attirer les investisseurs institutionnels et les gestionnaires d’actifs internationaux, le statut CFC propose un environnement légal et fiscal avantageux, ainsi que des structures de gouvernance et de services adaptées aux exigences des FO. Ses principaux atouts incluent les suivants¹⁰:

- Avantages fiscaux compétitifs : exonération de l’impôt sur les sociétés pour une période de cinq ans, suivie de l’application d’un taux spécifique de 20 %¹¹.

- Cadre réglementaire simple : réglementation transparente conforme aux normes internationales, sans contrôle des changes pour les entités CFC.

- Procédures administratives simplifiées et accès à l’Afrique :

création d’entreprise rapide et accès à un réseau panafricain

d’investisseurs.

10 https://casablancafinancecity.com/fr/node/89

11 https://casablancafinancecity.com/fr/node/89

Ces avantages sécurisent les flux financiers et facilitent la coordination entre les juridictions africaines, européennes et de la région du Golfe, renforçant ainsi l’attractivité de CFC pour les familles disposant d’actifs régionaux et souhaitant centraliser leur gouvernance depuis le Maroc.

Par ailleurs, CFC peut jouer un rôle de catalyseur en matière de régulation et de coopération régionale. La mise en place de cadres réglementaires spécifiques aux FO, incluant des mécanismes de reconnaissance juridique, de protection des données patrimoniales et de standards de conformité alignés sur les meilleures pratiques internationales, renforcerait la crédibilité et la sécurité juridique de la place financière marocaine. Ces initiatives permettraient également de favoriser l’harmonisation avec les standards internationaux en matière de gouvernance et de transparence.

Le Maroc, par le biais de Casablanca Finance City (CFC), pourrait trouver une source d’inspiration précieuse dans le modèle de gestion des Family Offices établi par le Dubaï International Financial Centre (DIFC). L’exemple du DIFC met en lumière la réussite d’une stratégie axée sur l’attraction et la concentration des capitaux privés. Les Émirats arabes unis, et plus particulièrement Dubaï, sont devenus un pôle incontournable pour les Family Offices dans la région du Moyen-Orient, accueillant plus de 75 %¹² d’entre eux. Cette concentration résulte d’une approche proactive qui a su créer un environnement propice aux investissements et à la gestion de fortunes. Le DIFC, en particulier, s’est positionné comme le cœur de cet écosystème, fédérant plus de 300 entreprises de gestion de patrimoine et d’actifs et gérant un patrimoine privé cumulé de 450 milliards de dollars américains. Cette capacité à attirer et à retenir un tel volume de capitaux, estimé à 3 000 milliards de dollars américains accessibles depuis Dubaï, démontre l’efficacité d’un cadre réglementaire adapté et d’une offre de services haut de gamme.

Conformément à l’Agenda économique de Dubaï (D33)¹³, Dubaï aspire à devenir l’une des quatre premières places financières mondiales. Un élément clé de cette ambition réside dans la simplification des procédures administratives pour les particuliers fortunés (HNWI) et très fortunés (UHNWI). Il est à noter que le règlement de 2023 du DIFC concernant les arrangements familiaux a été mis en œuvre afin d’apporter un soutien complet aux exigences financières et d’investissement des Family Offices, qu’ils soient mono-familiaux (SFO) ou multi-familiaux (MFO).

Par ailleurs, le Centre mondial des entreprises familiales et de la gestion de patrimoine privé du DIFC, institué en 2022, constitue une entité pionnière dans la région et à l’échelle mondiale. Il offre des services de consultation et d’accompagnement, des programmes de formation, des opportunités de réseautage, des recherches et des publications, ainsi qu’une assistance pour la résolution des litiges.

12 https://economymiddleeast.com/news/how-european-family-offices-are-reallocating-capital-to-the-uae/

13 https://www.difc.com/whats-on/news/jafza-and-difc-explore-framework-for-dual-zone-operations-for-companies

Conclusion

L’essor des Family Offices au Maroc témoigne de l’évolution et de l’affirmation d’entreprises familiales cherchant des solutions de gestion intégrées et durables. Ces organisations se caractérisent par leur approche globale, englobant la gouvernance, la planification successorale, la gestion d’actifs financiers et non financiers, le soutien intergénérationnel et l’intégration de technologies de reporting et d’agrégation patrimoniale.

Le contexte marocain, marqué par une stabilité macroéconomique et un cadre réglementaire en évolution constante, encourage progressivement l’émergence de ces entités. La disponibilité d’infrastructures financières modernes, le développement d’un écosystème de prestataires spécialisés et la mise en œuvre d’institutions telles que Casablanca Finance City constituent un environnement propice à la gestion centralisée des patrimoines familiaux.

Dans ce paysage en constante évolution de la gestion de fortune au Maroc, un secteur dynamique et en pleine maturation, caractérisé par une sophistication croissante des besoins des familles et une complexité accrue des marchés financiers nationaux et internationaux, Atlas Capital Family Office s’affirme comme l’acteur de référence pour les familles marocaines fortunées.

Son positionnement unique ne se limite pas à une simple proposition de valeur ; il est le fruit d’une synergie d’éléments différenciateurs. Adossé à des expertises internes solides et multidisciplinaires, couvrant l’ingénierie patrimoniale, la fiscalité complexe, la gouvernance familiale, la philanthropie et l’investissement responsable, Atlas Capital Family Office se distingue par une capacité d’accompagnement stratégique sur mesure, méticuleusement élaborée pour répondre aux particularités de chaque situation familiale.

Cette approche personnalisée en fait bien plus qu’un simple prestataire de services ; il devient un véritable partenaire privilégié pour les familles souhaitant non seulement professionnaliser et structurer leur patrimoine avec une rigueur exemplaire, mais aussi le pérenniser sur plusieurs générations, au Maroc comme à l’international.

{kind=link}

{kind=link}

{kind=link}