« Le Maroc inaugure sa première usine de Batteries lithium-ion : quelles implications pour le positionnement du Maroc dans le secteur des véhicules électriques ? »

Introduction

Le secteur automobile mondial connaît une transition structurelle vers les véhicules électriques (VE), sous l’effet de réglementations1 en Amérique du Nord, en Europe et dans d’autres régions, qui prévoient l’interdiction des motorisations thermiques à moyen terme. Pour un pays exportateur tel que le Maroc, où l’industrie automobile constitue un secteur économique clé, cette évolution implique un repositionnement sur la chaîne de valeur des VE et de leurs composants, en particulier les batteries.

Au cours des dernières décennies, l’essor de la transition énergétique et la croissance rapide du marché des VE ont placé les batteries lithium-ion au centre des dynamiques industrielles mondiales. Elles constituent aujourd’hui un élément stratégique, non seulement pour la production de masse de ces véhicules mais également pour la transition vers les énergies renouvelables.

D’un point de vue industriel, trois grandes familles de batteries lithium-ion se déclinent en plusieurs technologies selon la chimie utilisée : (1) NMC (nickel-cobalt-manganèse), (2) LFP (lithium-ferphosphate) et (3) NCA (nickel-cobalt-aluminium). Chacune de ces variantes présente des caractéristiques spécifiques en termes de performance, de coûts et de durée de vie, ce qui conditionne leur adoption selon les besoins industriels et les marchés cibles.

Au-delà de leurs propriétés techniques, l’industrialisation de ces batteries représente un levier économique majeur, soutenu par des investissements croissants des principaux acteurs mondiaux. Selon l’Agence Internationale de l’Energie (AIE), la capacité mondiale de production de batteries lithium-ion devrait connaître une croissance significative entre 2022 et 20302. À cet horizon, la Chine devrait dominer avec une capacité estimée à 4,65 TWh, contre 1,03 TWh pour les États-Unis et 0,77 TWh pour l’Europe

Le marché mondial des batteries lithium-ion est aujourd’hui dominé par quelques acteurs de premier plan. Ceux-ci présentent des niveaux significatifs d’innovation et d’investissement, influençant directement la dynamique de croissance et la compétitivité du secteur.

Cette concentration de l’offre est d’autant plus stratégique que les batteries constituent un facteur de coût majeur dans la production des VE, représentant entre 15 % et 40 % du prix total d’un véhicule selon les modèles.

.Dans ce contexte, le groupe marocain Al Mada a engagé, en partenariat avec le groupe chinois CNGR Advanced Materials, un investissement visant à intégrer le Maroc dans des transformations industrielles relatives à la production de batteries des VE. En effet, en juin 2025, le Maroc a inauguré la première gigafactory de batteries lithium-ion du continent africain, à Jorf Lasfar. Ce projet, nommé “Core Battery Component” (COBCO)3 , marque une étape clé dans l’industrialisation des batteries en Afrique et le renforcement de la souveraineté nationale et régionale dans ce secteur stratégique.

Implantée à Jorf Lasfar, cette usine vise à renforcer l’intégration locale et la création de valeur industrielle au Maroc4 , notamment via le raffinage de métaux critiques (nickel, cobalt, manganèse). L’objectif est d’atteindre une capacité annuelle de 70 GWh de matériaux pour batteries lithium-ion, permettant d’équiper environ un million de véhicules électriques par an.

La présente étude se propose donc d’analyser le positionnement du Maroc dans le secteur des véhicules électriques dans le contexte de l’implantation de cette usine, ainsi que d’examiner ses implications pour l’investissement et le développement économique au Maroc.

Contexte macro et géo économique

Le Maroc se positionne comme un hub stratégique pour la production de batteries lithium-ion, combinant sa situation géographique avantageuse, des accords commerciaux favorables, une politique pro-investissement et l’exploitation de ses ressources minérales, tout en intégrant une stratégie nationale d’énergies renouvelables à faible empreinte carbone.

Le Maroc, Carrefour Stratégique

Le Maroc bénéficie d’un positionnement stratégique en Afrique et une proximité avec l’Europe, de son accès aux marchés africains et d’une gouvernance axée sur la transition énergétique, alliant accélération industrielle, notamment via le Plan d’Accélération Industrielle (PAI)5, et objectifs de décarbonation.

En effet, le Royaume bénéficie de plusieurs accords régionaux, renforçant son attractivité pour les investissements et facilitant l’accès à divers marchés internationaux. Parmi eux, l’Accord d’Association avec l’Union Européenne, signé en 2000 et renforcé lors du 14e Conseil d’Association en 2019. Ces dispositifs déterminent les conditions permettant aux produits industriels, y compris les composants de batteries automobiles, de bénéficier des préférences tarifaires prévues par la zone de libre-échange, facilitant ainsi l’accès au marché européen.

Avec les États-Unis, le Maroc a conclu un accord de libre-échange (ALE) entré en vigueur le 1er janvier 2006, couvrant le commerce des marchandises agricoles et industrielles, avec une élimination progressive des droits de douane sur la plupart des produits. En avril 2025, l’administration américaine a fixé un tarif douanier de 10 % sur les importations marocaines, niveau inférieur à celui applicable à d’autres pays. Même s’il faudra rester vigilant sur les impacts de ces nouveaux tarifs, cette situation confère au Maroc un avantage compétitif potentiel, réduisant les coûts d’exportation et renforçant la compétitivité de ses produits sur le marché américain.

Le Maroc dispose également d’un accès aux marchés africains grâce à l’Accord sur la Zone de Libre-Échange Continentale Africaine (ZLECAf), mis en application le 30 mai 2019. Un protocole additionnel sur l’investissement6 a été signé en février 2023. Plusieurs autres mises à jour des règles d’origine ont été adoptées au niveau continental, afin de consolider le cadre opérationnel et réglementaire de la ZLECAf. De fait, l’ensemble de ces mesures vise à faciliter les échanges de produits industriels, notamment les composants de batteries, à renforcer la compétitivité du Maroc comme hub industriel continental, tout en attirant les investissements et en soutenant l’export vers les pays africains.

Promulguée le 9 décembre 2022, la loi-cadre n° 03-22 institue la nouvelle Charte de l’Investissement7 , dont l’objectif est de moderniser la politique de l’État, notamment sur les volets économique et environnemental. Dans ce cadre, le pays met à disposition des investisseurs étrangers un ensemble d’incitations fiscales attractives, structurées sous forme de plusieurs dispositifs de primes et de subventions :

• Prime globale qui peut atteindre 30% du montant total de l’investissement, sous réserve d’un minimum de création d’emploi et du CAPEX8

• 5 Primes communes à l’investissement dont 3% pour le Développement Durable

• Des primes additionnelles, parmi elles une “prime sectorielle” de 5% accordée aux projets relevant des secteurs prioritaires, notamment : énergies renouvelables et valorisation des déchets, et l’industrie numérique, etc

La structuration de ce cadre fiscal ambitionne d’attirer les investissements étrangers, particulièrement dans les secteurs industriels et technologiques. Ces mesures s’inscrivent dans une stratégie plus large visant à positionner le pays comme pôle régional pour la production et l’exportation.

La Course Mondiale aux Matières Premières

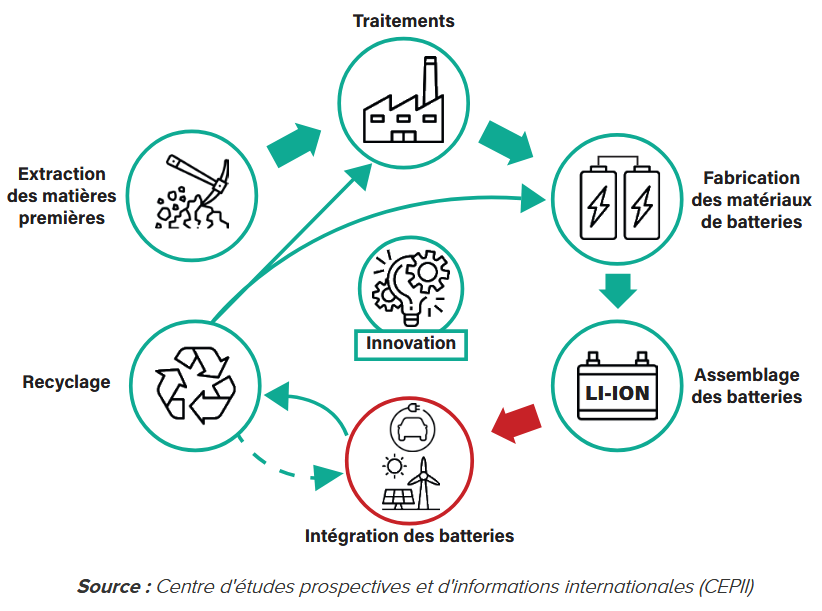

La chaîne de valeur des batteries lithium-ion passe par : l’extraction des matières premières, le traitement, la fabrication des matériaux de batterie, l’assemblage des batteries l’intégration des batteries, et le recyclage. (Figure 1)

Ainsi, la production de batteries lithium-ion repose sur l’approvisionnement en matières premières clés, dont la localisation et la disponibilité influencent directement la sécurité et le coût de la chaîne d’approvisionnement. Parmi ces ressources stratégiques :

• Lithium : principalement extrait en Amérique du Sud (Argentine, Chili) et en Australie, qui représentait plus de la moitié de la production mondiale en 2020

• Cobalt : la République Démocratique du Congo (RDC) est le premier producteur mondial, suivie de la Russie, du Canada, de l’Australie et du Maroc

• Graphite : la Chine détient la majorité des réserves, suivie par le Brésil et le Mozambique

Le Maroc possède, par ailleurs, un socle minéral stratégique qui inclut notamment le cobalt, le manganèse et le phosphate. Le cobalt est extrait des mines de Bou-Azzer, exploitées par Managem, filiale du groupe Al Mada, puis traité dans les usines hydrométallurgiques de Guemassa, près de Marrakech. Le phosphate, autre ressource clé, est exploité par l’OCP à partir de gisements situés à Khouribga, Benguérir, Youssoufia et Boucraa.

En 2024, le Maroc est leader mondial du phosphate, essentiel aux cathodes LFP, détenant près de 70 % du phosphate mondial. Concernant le lithium, les initiatives restent pour le moment limitées à la prospection. L’Office National des Hydrocarbures et des Mines (ONHYM) mène actuellement des travaux d’exploration sur le gisement de Bir El Mami, en partenariat avec Lithium Africa.

Le Maroc développe également des stratégies d’exploitation durable visant à renforcer l’économie circulaire au sein de la chaîne de valeur de la production des batteries des VE. Dans le secteur minier, le ministère de l’Énergie, des Mines et de l’Environnement a présenté en mars 2021 un plan d’action12 pour la valorisation des rejets miniers. Ce programme prévoit “la transformation des déchets en ressources, la sécurisation des anciens sites d’exploitation et leur réintégration dans le paysage naturel et économique”.

L’Énergie Verte au Service de l’Électrification

Dans le cadre de sa transition énergétique, impulsée par la vision Royale, le Maroc a mis en place des stratégies visant à positionner les énergies renouvelables comme un pilier essentiel de son industrie. À l’horizon 2030, le Royaume entend réaliser à contribution déterminée au niveau national (CDN), conformément à l’article 4 de l’Accord de Paris, en s’appuyant sur sa stratégie énergétique nationale, qui consiste à :

• Réaliser 52% de la puissance électrique installée à partir de sources renouvelables, dont 20% en énergie solaire, 20% en énergie éolienne et 12% en énergie hydraulique

• Réaliser une économie d’énergie de 20% d’ici 2030 par rapport à l’évolution tendancielle

• Réduire la consommation d’énergie dans les bâtiments, l’industrie et le transport de 20%

Concernant la réduction des émissions de gaz à effet de serre, le Maroc s’est initialement engagé, dans sa contribution déterminée au niveau national (CDN) de 2021, à réduire ses émissions de 45 % d’ici 2030, et d’atteindre la neutralité carbone à l’horizon 2050. De fait, le ministère de la Transition Énergétique et du Développement Durable a élaboré une stratégie définissant les objectifs et priorités à atteindre pour accompagner la transition énergétique au Maroc pour (i) réduire la consommation énergétique, (ii) raffermir l’intégration des énergies renouvelables dans le mix électrique, (iii) créer de la valeur dans des activités économiques énergivores.

Fonder la production de batteries sur des énergies propres représente des avantages significatifs, tant pour la réduction du bilan carbone que pour le renforcement de l’image de marque du secteur au Maroc. En effet, une “Méta-analyse des évaluations du cycle de vie des émissions liées à la production des batteries lithium-ion” a mis en lumière l’impact positif de la décarbonation de l’ensemble de la chaîne d’approvisionnement sur la diminution de l’empreinte carbone des batteries. Cette étude souligne que les résultats sont optimaux lorsque les énergies renouvelables sont utilisées tout au long de la chaîne de valeur.

La production de batteries à faible empreinte carbone positionne le Maroc comme un hub industriel bas-carbone. Cette labellisation facilite également l’accès à des marchés exigeants, à l’instar de l’UE, qui a instauré le mécanisme d’ajustement carbone aux frontières (CBAM). Exporter vers l’UE avec un processus de fabrication à faible intensité carbone permet de réduire l’exposition à ce mécanisme et les coûts associés à l’empreinte carbone des produits.

Ainsi, l’investissement de la gigafactory COBCO constitue un projet stratégique et pionnier, renforçant les capacités industrielles du Maroc. En structurant un écosystème intégré autour de la production de batteries lithium-ion, du développement de compétences spécialisées et des infrastructures de soutien, le projet consolide le positionnement du pays comme hub régional dans le secteur des VE et de la mobilité durable.

Dans ce cadre, l’analyse de la chaîne de valeur des véhicules électriques au Maroc permet d’évaluer la structuration industrielle et les dynamiques de compétitivité associées à ce développement stratégique.

Chaîne de Valeur des Véhicules Électriques au Maroc

Fort d’un demi-siècle de développement, le secteur automobilemarocain s’est progressivement affirmé comme un pôle àl’échelle régionale et internationale. Porté par la vision stratégiqueimpulsée par Sa Majesté le Roi Mohammed VI et soutenu par lamobilisation continue des acteurs nationaux et internationaux, ilaborde aujourd’hui avec ambition les enjeux liés à la transitionvers une mobilité durable et électrique.

L’Écosystème Automobile Marocain

Le développement de l’industrie automobile marocaine reposesur une stratégie nationale d’attraction d’investissements baséesur la stabilité politique du pays, un cadre économique incitatifet des procédures administratives compétitives à l’échelleinternationale. Cette attractivité s’est concrétisée par l’arrivée degrands manufacturiers internationaux sur le territoire marocain.Parmi les acteurs figurent Renault et Peugeot, qui ont développédes capacités industrielles significatives. L’installation de cesconstructeurs a posé les jalons d’une chaîne de valeur localestructurée et exportatrice.

L’extension de cet écosystème industriel est rapide : selon lesautorités compétentes, environ 260 usines sont aujourd’huiopérationnelles et près de soixante nouvelles unités, àdifférents stades de construction, devraient entrer en activitéprochainement. L’implantation des constructeurs a donc favorisél’arrivée et l’expansion d’équipementiers stratégiques regroupantdes fournisseurs et des sous-traitants.

De plus, en réponse à la demande croissante pour les VE, desaccords d’investissement ont été signés en 2022 pour renforcerla production locale de câbles automobiles, pour un montanttotal de 180 millions de dollars. Au titre des annonces récentesfigure le projet de Yazaki qui prévoit une nouvelle installation àTanger (38 M$) et des extensions à Kénitra et Tanger (40 M$) ;la multinationale japonaise Sumitomo a programmé, via safiliale SEBN, un investissement de 320 millions de dirhamspour la production de faisceaux électriques à Bouknadel. Lear,entreprise américaine spécialisée dans les sièges automobiles etles systèmes électriques, a investi également à hauteur de 20,6millions de dollars pour une unité de terminaux à Tanger et unautre de 28 millions de dollars pour une usine de câbles à Meknès.

Ces investissements se traduisent par des capacités deproduction notables. En 2024, le groupe Renault Maroc a produit413 614 véhicules, soit une hausse de 8% par rapport à l’annéeprécédente, ce qui reflète la capacité du Royaume à intégrer etvaloriser des volumes industriels élevés.

Sur le plan de la demande, le marché automobile marocainétait évalué à environ 4 milliards de dollars en 2021 et devraitatteindre autour de 5,5 milliards de dollars d’ici 2027, avec untaux de croissance annuel moyen proche de 6% sur la périodede prévision . Malgré une demande intérieure relativementmodeste, le modèle marocain est largement orienté vers l’export.Les constructeurs et sous-traitants locaux réalisent des ventessignificatives vers l’Europe, le Moyen-Orient et l’Afrique.

Le rôle de l’État demeure central, notamment par la mise en vigueur de mesures d’attraction financière, de soutien aux investissements et des programmes de formation professionnelle pour accompagner la montée en gamme du secteur. La stratégie nationale associe développement des infrastructures industrielles et renforcement des compétences locales par la formation continue, conditions jugées indispensables pour consolider l’intégration locale des chaînes de valeur.

Enfin, l’écosystème marocain gagne en diversité et en compétitivité, comme l’attestent les positions des grands groupes mondiaux identifiés par des études de marché (Toyota, Volkswagen, Groupe Renault, Hyundai, Ford). L’industrie entre à présent dans une phase de consolidation favorisant l’émergence du premier modèle produit localement par un constructeur marocain. Parallèlement, de nouvelles initiatives d’innovation voient le jour, notamment le développement d’un prototype national de véhicule à hydrogène, illustrant la transition vers des activités à plus forte valeur ajoutée.

Le Maroc dispose d’atouts tangibles pour intégrer la production de batteries à son écosystème automobile existant, caractérisé par un secteur manufacturier solide, une main-d’œuvre industrielle en montée en qualification, un fort potentiel en énergies renouvelables et une position géographique avantageuse pour les flux d’exportation vers l’Europe et l’Afrique. La mise en service de l’usine COBCO, confirme la matérialisation d’un nouveau pilier industriel.

À la lumière de cela, plusieurs opportunités de synergies et de partenariats se révèlent, offrant des perspectives de collaboration renforcée entre les différents acteurs :

• Des partenariats industriels entre fabricants de cellules ou gigafactories et équipementiers automobiles pour sécuriser les débouchés locaux et l’export

• Des accords d’achat à long terme (Offtake) et intégration verticale (précurseurs → cathodes → cellules → packs), favorisant la compétitivité des coûts

• Coopérations public-privé pour le développement des infrastructures énergétiques renouvelables et de stockage ainsi que des zones industrielles

• Programmes de formation technique co-financés par investisseurs et centres de formation locaux pour accélérer l’employabilité qualifiée

• Alliances R&D entre instituts locaux et acteurs internationaux pour adapter les technologies (LFP, NMC, recyclage) aux atouts nationaux

L’Usine de Batteries COBCO : une initiative marocaine pionnière et à fort impact

Le Maroc a établi les bases d’un écosystème de batteries solide, visant à transformer les initiatives existantes en chaînes de valeur intégrées grâce à des partenariats stratégiques et des investissements ciblés. Cette dynamique se concrétise en particulier avec l’investissement dans l’usine de batteries COBCO à Jorf Lasfar, située à 17 km d’El Jadida. L’unité industrielle de COBCO s’étend sur plus de 238 hectares, et est dédiée, comme cité auparavant, à la transformation locale de ressources minières en composants pour batteries lithium-ion. L’usine produit notamment des précurseurs NMC (nickel-manganèse-cobalt) et prévoit la fabrication de cathodes LFP (lithium-fer-phosphate).

L’investissement pour le projet s’élève à 20 milliards de dirhams, soit environ 2 milliards de dollars. La capacité de production visée est de 120 000 tonnes par an de précurseurs NMC et de 60 000 tonnes par an de cathodes LFP, pour une capacité annuelle combinée annoncée équivalente à environ 70 GWh.

Les premières livraisons de précurseurs ont débuté en mai 2025, moins de deux ans après le démarrage des travaux de construction. En 2025, COBCO a signé un contrat d’approvisionnement avec le groupe Umicore23, avec des livraisons programmées à partir de janvier 2026. L’ensemble des installations et des lignes de production est conçu pour la fabrication de composants chimiques à haute exigence technique destinés au marché des batteries.

L’exemple de COBCO démontre l’ambition de développer un secteur batteries majeur hors d’Asie, couvrant l’ensemble des étapes de production des précurseurs NMC. En ciblant prioritairement les marchés européens et nord-américains, l’entreprise marocaine s’appuie sur plusieurs atouts territoriaux : un accès à une électricité à faible intensité carbone, une proximité logistique avec les marchés clients, ainsi qu’une main-d’œuvre qualifiée. Ces avantages permettent à la gigafactory de proposer une offre compétitive et davantage orientée “low-carbon”.

Ainsi, en adoptant une logique d’intégration verticale, le secteur réduit l’exposition aux ruptures d’approvisionnement et permet de capter une part plus large de la valeur ajoutée de la chaîne batterie. La stratégie combine une ambition d’intégration industrielle et un positionnement axé sur des critères de décarbonation. Dans ce contexte, la compétitivité en termes de coûts constitue un facteur clé dans un marché mondial caractérisé par une tendance structurelle à la baisse des prix.

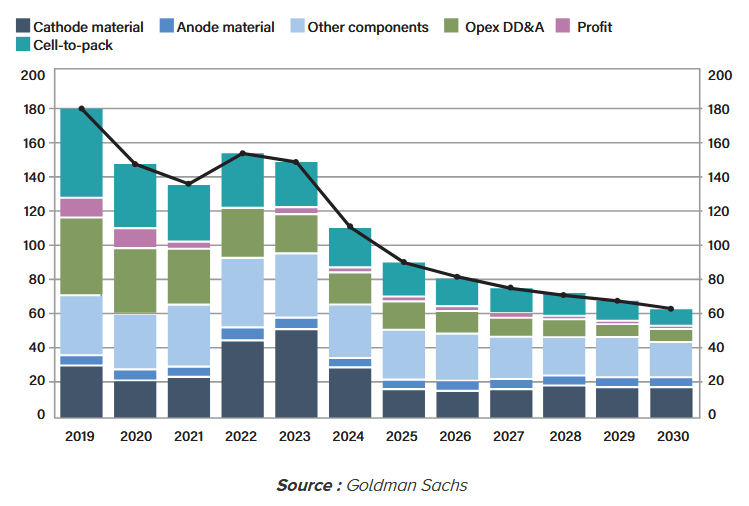

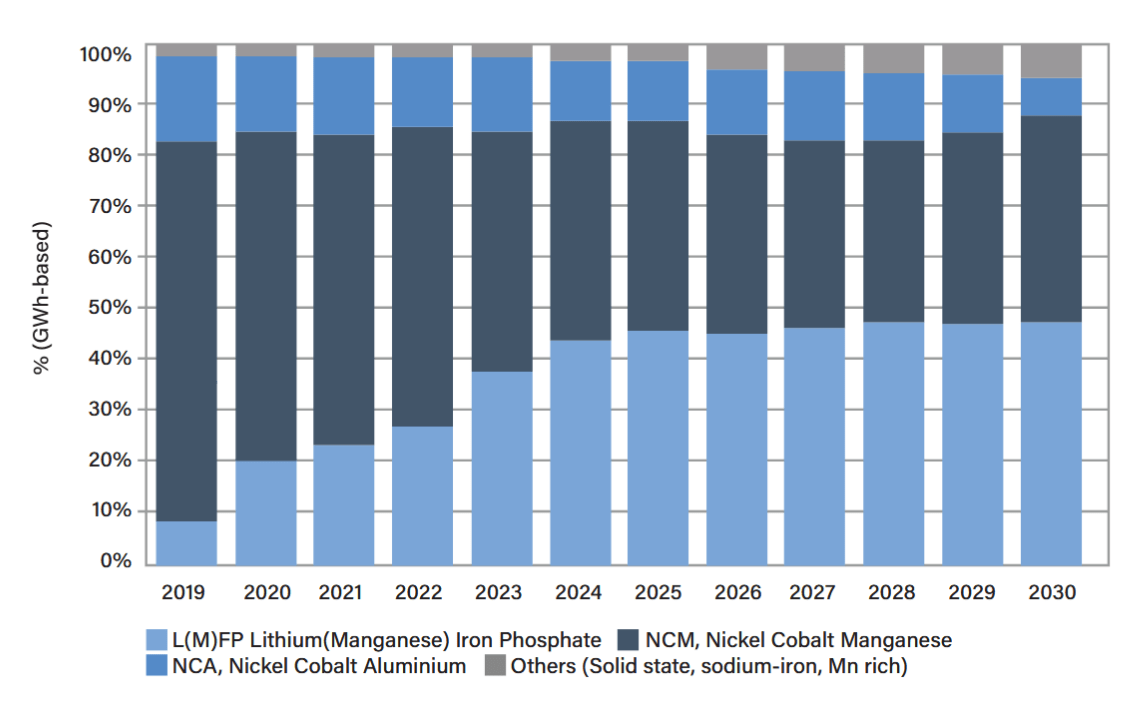

De fait, les coûts de production des batteries lithium-ion connaissent une baisse continue : En 2023, le prix moyen mondial des packs lithium-ion s’établissait autour de 139 dollars par kWh, enregistrant une baisse de 14 % par rapport à l’année précédente. D’après les projections de Goldman Sachs Research24, les prix des batteries et de leurs composants devraient poursuivre leur baisse (Figure 2). Parallèlement, la part de marché des batteries LFP est appelée à croître significativement (Figure 3).

Figure 2 : Prévisions des prix des batteries (US$/kWh)

Figure 3 : Part de marché des LFP

Cette intégration verticale pourrait, à moyen terme, contribuer à réduire la part des matières premières dans le coût global. Le communiqué d’inauguration de l’usine précise que l’optimisation des procédés et de la production a pour objectif de renforcer la compétitivité en coûts de l’entreprise tout en favorisant des pratiques durables.

Parmi les implications associées au secteur des batteries des VE sur le Royaume figure l’impact socio-économique. À titre d’exemple, lors de la phase de construction, le projet COBCO a mobilisé plus de 5 000 emplois temporaires sur site. En phase d’exploitation, la gigafactory devrait générer environ 1 800 emplois directs qualifiés, auxquels s’ajouteraient près de 1 800 emplois indirects.

Sur le plan économique, cette dynamique contribue à la réduction du chômage, au renforcement du tissu industriel local et à l’augmentation des revenus des ménages, entraînant par ricochet une stimulation de la consommation et une création de valeur ajoutée pour l’économie nationale.

L’impact sur la création d’emplois et le développement des compétences s’accompagne également de retombées potentielles sur le développement des infrastructures, notamment des installations de recharge pour VE. Cette augmentation27 de l’offre locale est susceptible de stimuler la demande domestique de VE, en raison de l’effet prix sur les volumes, et d’encourager l’émergence de services annexes tels que l’entretien spécialisé, la formation technique et la logistique associée. À plus long terme, le renforcement des infrastructures de recharge peut également favoriser la planification urbaine et énergétique, en intégrant la mobilité électrique dans les réseaux électriques et en soutenant l’atteinte des objectifs de transition énergétique du pays.

La croissance du secteur industriel des VE renforce davantage l’attractivité du marché marocain pour les constructeurs automobiles, les fournisseurs et les investisseurs, désireux de sécuriser leur chaîne d’approvisionnement. Dans son ensemble, cette dynamique permet de structurer un écosystème intégré autour des VE, associant production, services et infrastructures. Enfin, dans le cadre de cette croissance industrielle, le secteur exerce également un impact environnemental en intégrant un volet stratégique de recyclage des batteries lithium-ion en fin de vie. Ce processus se concentre sur le traitement de la “black mass”, résidu riche en métaux essentiels à la production de nouvelles batteries.

Perspectives d’évolution du marché des batteries

Le secteur des batteries pour véhicules électriques évolue dans un environnement complexe, marqué par des mutations technologiques rapides, la volatilité des matières premières et des exigences réglementaires croissantes. Parallèlement, le marché des batteries lithium-ion connaît des innovations constantes dans la chimie des électrodes, les procédés de fabrication et les systèmes de gestion énergétique. Dans ce contexte, la pérennité des lignes de production dépend de leur capacité à intégrer ces nouvelles technologies et à suivre le rythme des évolutions du marché. Ces facteurs impliquent quelques risques, parmi lesquels :

Premièrement, à l’échelle internationale, les pays producteurs investissent dans la recherche et le développement (R&D) afin de maintenir ou renforcer leur position. Cette accélération expose les nouveaux entrants à un risque d’obsolescence rapide, car certaines lignes de production peuvent rapidement devenir moins compétitives si elles ne suivent pas les évolutions technologiques mondiales.

Deuxièmement, la dépendance du Maroc à l’égard de batteries et de technologies importées entraîne une exposition aux coûts internationaux et à d’éventuelles perturbations de la chaîne d’approvisionnement. Une exposition aux variations des prix mondiaux et aux décisions stratégiques des principaux fournisseurs est également une éventualité à considérer, ce qui peut affecter directement la compétitivité des lignes de production et la continuité de la fabrication de batteries lithium-ion, impactant ainsi la sécurisation des chaînes d’approvisionnement à l’échelle internationale.

Troisièmement, le secteur des batteries lithium-ion est fortement encadré par des réglementations environnementales et des normes de sécurité strictes, applicables tant aux infrastructures qu’aux procédés industriels. Les entreprises et les usines sont ainsi tenues de disposer d’infrastructures conformes aux exigences légales, notamment en matière de protection des travailleurs, incluant équipements de protection et systèmes de sécurité adaptés.

De plus, les changements de juridictions ou les priorités étatiques, par exemple dans le cadre des contributions déterminées au niveau national (CDN), peuvent introduire des modifications réglementaires sur des périodes déterminées, créant un environnement légal en constante évolution. Le marché international des batteries reste dynamique, soumis aux plaidoyers des parties prenantes et aux initiatives des organisations de la société civile, ce qui peut influencer les standards et les exigences en matière environnementale.

Conclusion

L’implantation de la première gigafactory de batteries lithium-ionau Maroc, COBCO, constitue une initiative pionnière à l’échellecontinentale, positionnant le Maroc comme précurseur dansl’industrialisation des batteries lithium-ion en Afrique. Ce projet,fruit d’un partenariat entre le groupe marocain Al Mada et lechinois CNGR Advanced Materials, positionne le Maroc commeun acteur clé dans la chaîne de valeur des batteries, combinantatouts géopolitiques, ressources minières locales et énergies renouvelables.

Le Maroc bénéficie d’un positionnement géographique privilégié,à la croisée de l’Afrique et de l’Europe, renforcé par des accordsde libre-échange et une politique industrielle incitative. La Charted’Investissement (loi-cadre n° 03-22) offre des avantages fiscauxet des subventions attractives pour les investisseurs, tandisque la stratégie énergétique nationale, visant 52 % d’énergiesrenouvelables d’ici 2030, assure une production bas carbone,alignée sur les exigences des marchés internationaux commel’UE.

Cette dynamique ne va pas sans défis, notamment ceux en rapportavec l’approvisionnement en matières premières critiques. Laconcurrence technologique, dominée par des géants asiatiques,exige une adaptation continue aux innovations.

L’essor de la Recherche et Développement (R&D) constitueun levier pour renforcer les capacités nationales d’innovationtechnologique, en s’appuyant sur les réseaux de recherchedans le Royaume, notamment au sein des grands opérateursnationaux d’enseignement supérieur et de recherche scientifique(UM6P, Université Mohammed V et d’autres), ainsi que sur lestalents de la diaspora marocaine impliquée dans les laboratoiresde recherche de prestigieuses universités à l’international, afinde soutenir la compétitivité industrielle marocaine.

{kind=link}

{kind=link}

{kind=link}